マイホームは人生で一番の高い買い物と言われております。だからこそ、立地や周辺環境、間取りなど悩みは尽きません。実は近年、新築マンションより中古マンションの方がよく売れているってご存じでしょうか?理由は新築マンションの価格が高騰しすぎて、手が届きにくくなり、さらに供給戸数が減少しているため統計上では中古マンションの成約戸数が、新築の供給戸数を抜いています。今回はそんな中古マンションの選び方をまとめてみました!

中古マンションが選ばれる理由

価格が安い

なんといっても新築と比べ中古マンションは、一般的に同程度の立地の場合3~5割程価格が安いと言われているため人気があります。新築マンションの場合、首都圏の場合、価格が高騰し1戸あたり平均価格が1億4360万円と1億円を超えています。新築マンションと中古マンションの1戸あたりの平均価格に差は9919万円となって、いままでの常識では考えづらい価格差となっています。

新築・中古マンションの市場動向

| 販売・成約戸数 | 1戸あたりの平均単価 | ㎡単価 | |

|---|---|---|---|

| 新築 | 2,439戸 | 14,360万円 | 199.9万円 |

| 中古 | 3,442戸 | 4,441万円 | 69,83万円 |

出典:「不動産経済研究所」「東日本不動産不動産流通機構」

自分好みにリフォームやリノベができる

近年、新品マンションの価格が高騰しているため、販売価格を抑えるために内装や設備のグレードを落とす傾向が多くみられています。ですが中古マンションの場合は、安くできた資金で水回りや内装を自分好みに変える事ができ、大胆なリフォームができる事が魅力の一つです。

リフォーム工事の対象部位

出典:国土交通省「既存住宅の改修等部位の表示について」

実物を見て判断できる

新築の場合、パンフレットや図面等を元にイメージして購入する事が通常で、実際の住戸、日当たりや眺望、風通しなどを確認する事ができません。そのため実際に部屋が完成し引き渡しを受けてから後悔するケースも少なくありません。中古マンションの場合は実際の部屋を見て確認してから購入を決めることができます。ほかにも所有者や住人から住み心地の感想や、近隣の環境、住人の雰囲気を把握する事ができます。

マンション総合調査 結果報告書

出典:国土交通省「マンション総合調査結果」

希望エリアの選択肢が広がる

住宅を購入した人の一番の理由は「希望のエリアの物件だったから」です。「住み慣れた場所を離れたくない」「人気の街に住みたい」「親の近くに住みたい」「子供の学区」など、様々な理由があります。エリアによっては新築の供給がほとんどない地域もあるため、中古マンションを視野に入れることで選択肢が大幅に広がります。また、新築では手が届かないエリアでも中古なら手が届くかもしれないため、中古マンションの需要があります。住みたいエリアや街がある場合、市場動向のデータから中古マンションの人気が高いと考えられます。

中古マンションを購入した理由

出典:不動産流通経営協会「不動産流通業に関する消費者動向調査2023」

マンションタイプの基本

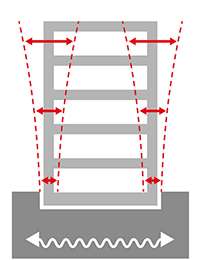

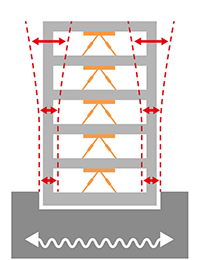

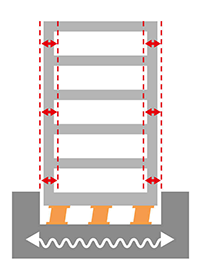

耐震タイプについて

地震への対応として、耐震構造、制振構造、免震構造の3種類があります。これらは建築の構造が異なり、地震発生時に建物がどのように揺れるかも異なります。それぞれの構造形式の特徴や相違点をまとめました。

耐震構造

耐震構造は、地震に耐えうるように建物の重要な部分に頑丈な柱や梁、壁を用いて設計された構造です。この構造は、地震の揺れを直接受け止め、建物を支える方式であり、制振構造や免震構造と異なり、揺れを抑制または吸収するのではなく、受け止めます。このため、地震の際の揺れの影響をより直接的に受けることが特徴で、他の構造に比べて揺れが建物に強く伝わります。耐震構造の利点は、必要な箇所に適切な壁を配置することで、コストを効率的に抑えることができる点です。

制振構造

制震構造とは、建物の基本的な骨格に制震装置を取り付けることで地震のエネルギーを効果的に吸収するシステムです。地震が発生すると、制震装置が動作して揺れによって発生したエネルギーを吸収し、その結果、建物の揺れが軽減され、損傷のリスクを低減します。一般的に使用される制震ダンパーには、オイルダンパー、ゴムダンパー、鋼材ダンパー、制震パネルなどがあります。

免震構造

免震構造とは、建物の基礎と本体の間に特殊な「絶縁」部材を挿入することにより、免震層を形成し、地震の際の水平動が建物に直接伝わるのを防ぐ設計です。この構造により、地震が地盤を急激に揺らしても、建物自体は地盤の動きをそのまま追従せず、遅れて動くため、地震の力を直接受けることが少なく、その結果、建物の損傷がほとんど発生しません。

世帯数別の理想の住まいの広さ

「居住面積ってどれぐらいの面積があればいいの?」と思われる人も少なくないと思われます。広い部屋は憧れますが、広すぎる部屋は管理が大変です。住む人数に対して理想的な広さ、標準的な広さですが、平成28年に閣議決定された「誘導居住面積水準」というものがあります。これは世帯数に応じて理想の広さを示した数値になります。ただし、あくまで理想的な住まいの広さであるため、実際ではこの面積より狭い部屋に住んでいる人が多いとされています。

| 単身 | 2人 | 3人 | 4人 | ||

| 誘導居住面積水準 | 一般型 | 55 | 75【75】 | 100【87.5】 | 1245【112.5】 |

| 都市居住型 | 40 | 55【55】 | 75【65】 | 95【85】 | |

| 最低居住面積水準 | 25 | 30【30】 | 40【35】 | 50【45】 | |

※(単位:㎡)

※【 】内は、3~5歳児が1名いる場合

※出典:住生活基本計画「誘導居住面積水準」

部屋の向きについて

マンション購入を検討する際に「部屋がどちら向き」で検討する人も少なくはないのでしょうか?メリットとデメリットをまとめてみました。

| メリット | デメリット | 価格 | |

| 南向き |

|

夏は日があたるので光熱費が高くなる | 高い |

| 東向き | 朝日を浴びて起床できる |

|

中間 |

| 西向き |

|

日差しが強く低い角度から入ってくる夏場部屋を暑くしてしまうため、断熱対策が欠かせない | 中間 |

| 北向き |

|

|

安い |

階数について

立地、部屋の向き、広さなどが理想的でも、その部屋の階数や位置によって、理想なはずが快適に過ごせない場合もあります。マンションを選ぶときは「階数」も重要な希望条件にすることをおすすめ致します。

| メリット | デメリット | |

| 一階 |

|

|

| 低層階 |

|

|

| 高層階 |

|

|

| 最上階 |

|

|

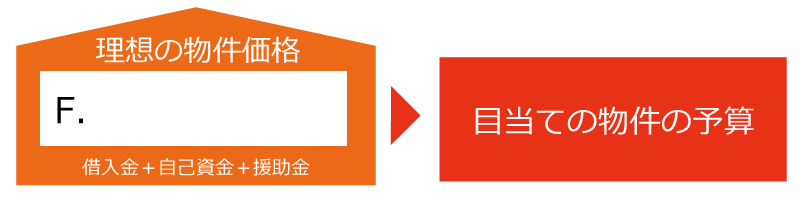

予算から選ぶ

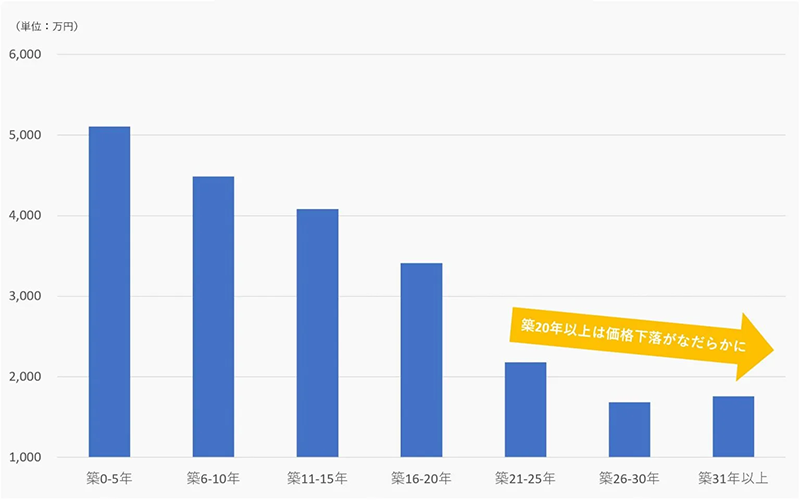

中古マンションの最安値の築年数は?

中古マンションの価格は、築年数が進むにつれて次第に下がっていきます。築10年ほどで新築時の約半額に近づき、その後も少しずつ値下がりが続きます。しかし、築20年を迎える頃には多くのマンションで価格の下落が落ち着き、一般的に「底値」とされる価格帯に達します。その後は価格がほぼ安定するため、価格面から見ると築20~30年の中古マンションは購入を検討するのに適した時期といえます。

築年数から見た首都圏の不動産流通市場

出典:東日本不動産流通機構「築年数から見た首都圏の不動産流通市場」

物件を買う際の予算はいくら?

住宅購入の予算についてですが、「年収の〇倍」という話を聞いたことをあると思います。年収だけを参考にして予算を検討する事はおすすめできませが、検討の材料としていただければと思います。

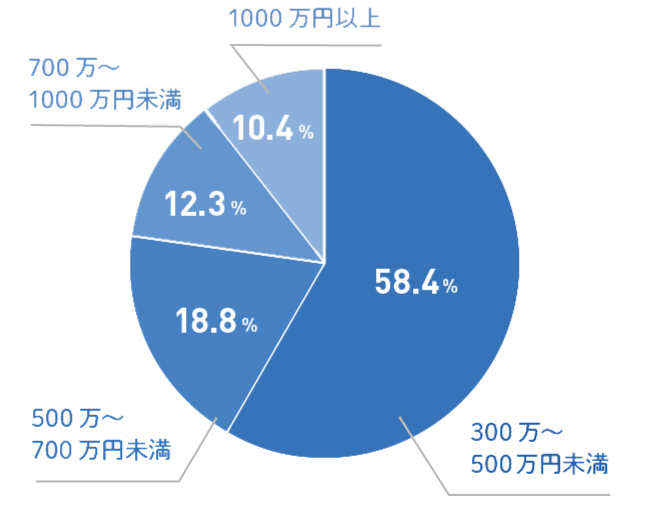

年収の何倍の物件を買っているのか?

出典:住宅金融支援機構「2022年フラット35利用者調査」

予算の検討方法

新築と比べて中古マンションの価格が安いといえ、購入予算と考えるにあたって予算の立て方がとても重要となってきます。年収と年収負担をベースに一定の年収負担率の範囲内で、毎月返せる金額をベースに導き出すと、かなり現実的な購入予算となると思います。

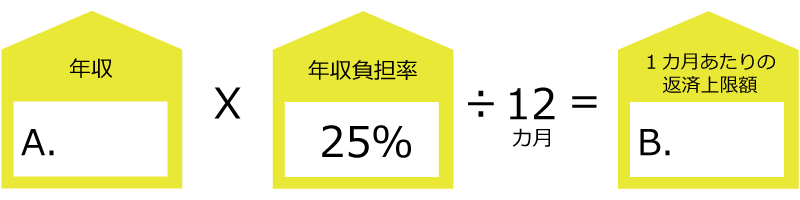

収入から1カ月の返済可能額を算出する

1カ月あたりの返済上限額を算出。ただし、維持費がかかるのでこの金額すべてが返済に充てられるわけではない。

1カ月あたりの返済上限額を算出。ただし、維持費がかかるのでこの金額すべてが返済に充てられるわけではない。

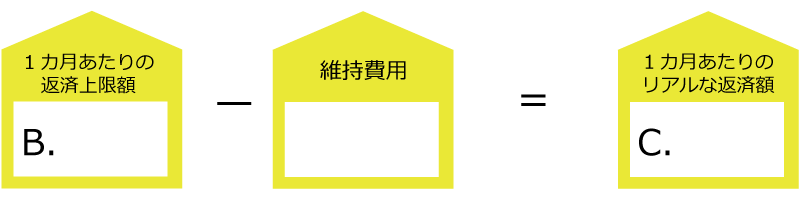

維持費用を差し引いてリアルな返済額を出す

毎月の管理費、修繕積立金、駐車場代などの計算額を差し引く。

毎月の管理費、修繕積立金、駐車場代などの計算額を差し引く。

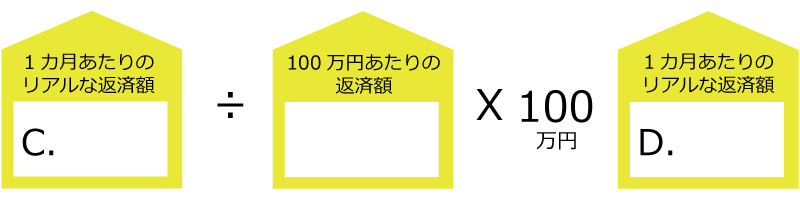

いくら借りるのが妥当かを算出する

妥当な借入額を算出する。ただしこの金額が必ず銀行から借りられるわけではない。

妥当な借入額を算出する。ただしこの金額が必ず銀行から借りられるわけではない。

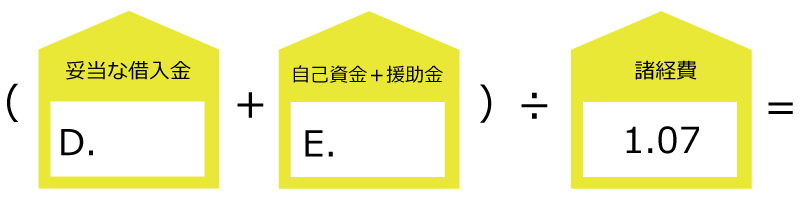

自己資金をたして総予算を出そう

大体の返済額

1000万円あたりの返済額

(元利均等返済の場合)

※出典:公益財団法人 生命保険文化センター「住宅ローンの返済プランの目安は?」

※出典:公益財団法人 生命保険文化センター「住宅ローンの返済プランの目安は?」

年収負担率の目安は?

住宅ローンの審査項目の一つとして、返済負担率が考慮されます。これは、年間の返済額が年収に占める割合が、定められた範囲内に収まっているかどうかを確認するものです。多くの金融機関では、その上限を年収の25~35%と設定しています。例えば、フラット35の場合、下記の表の通り、返済負担率の上限が設けられています。銀行が審査で用いる返済負担率は、銀行がどれだけ融資できるかを判断するための指標に過ぎません。これは決して「この額なら無理なく返済できるだろう」という保証ではないため、返済可能な金額を見極めるのは自分自身の責任となります。

フラット35(住宅金融支援機構)の場合

| 年収 | 400万円未満 | 400万円以上 |

|---|---|---|

| 基準 | 30% | 35% |

しかし、「どの程度の返済額が適正なのか分からない」という方も多いでしょう。そこで、実際に住宅ローンを利用している人たちが、年収に対してどのくらいの返済額を設定しているのかを住宅金融支援機構の調査したとこ、フラット35を利用した人の返済負担率の平均は21.3%でした。

住宅ローンの返済負担率

出典:住宅金融支援機構「フラット35利用者調査 返済負担率:1か月当たり予定返済額/世帯月収」

頭金は価格の何%が理想?

金融機関から「いくらまで借りられるか?」ということではなく、「いくらまで借りるべきか」がとても重要です。無理をして借りすぎてしまい、住宅ローンの返済で毎月苦しい思いをしているという話を耳にすることも少なくありません。自分にとって無理のない返済計画を立てることは、最も大事なことと言えます。返済計画を立てる際に「頭金を2割用意しよう」というフレーズをよく耳にすると思いますが、これは多くの住宅ローンが物件価格の8割を融資の上限としていることが理由と言えます。

頭金20%以上だと住宅ローンの選択肢が増え売却する時も安心!

金融機関の住宅ローンは多くは、融資割合を「物価価格の8割」にしていると言われています。頭金を2割以上にすることで借りられるローンの選択肢が増え、有利なローンを選択選ぶことが可能となります。

物件価格とは別にかかる費用

住宅購入の際に予算を準備すると思うのですが、忘れてはいけないのが「諸経費」です。物件価格に加えて手数料や税金などこまごまとした諸経費が発生します。事前に諸経費の総額がいくらになるのか、おおよそでも計算しておくと安心です。

契約費にかかる費用

| 印紙税 | 土地や建物の売買契約書、住宅ローンを借りるときに金融機関と締結する金銭消費賃借契約書を発行すす際に課税される税金です。 出典:国税庁「印紙税額の一覧表」 |

約1万~3万 |

|---|---|---|

| 登録免許税 | 土地や建物を登録する際に住宅ローンに関わる抵当権の登記をする際にかかる。固定資産税評価額、借入額などから算出する。 出典:国税庁「登録免許税の税額表」 |

約10万〜20万円 |

| 司法書士報酬 | 抵当権の設定登記を司法書士に依頼した場合の手数料。 出典:東急リバブル「抵当権設定費用はいくらかかる?」 |

約5万〜10万 |

| 不動産所得税 | 土地や建物などの不動産を所得したり、建物を建築した時にかかる税金。不動産が所在する都道府県に収める。 出典:東京都主税局「不動産取得税計算ツール」 |

約10万〜20万 |

| 融資手数料 | 融資の際に発生する手数料。金融機関によって手数料が異なる。 出典:株式会社リクルート「住宅ローンの事務手数料とは?」 |

約2万〜5万 |

| 住宅ローン保証料 | ローンが返済不可能になった場合に備え、保証協会に保証を依頼するために支払うお金。 出典:SUUMO「住宅ローンの保証料とは?」 |

約15万〜30万円 |

| 火災保険 | 補償内容や期間は保険会社によって異なる。 出典:価格.com「火災保険比較」 |

約15万〜40万円 |

| 団体信用生命保険料 | ローン返済中に死亡したり、高度障害になった場合に、残務を返済してくれる保険。 出典:住宅金融支援機構「機構団体信用生命保険特約制度のご案内」 |

約5万〜10万 |

| 仲介手数料 | 不動産会社を介して購入する場合かかる手数料 | 購入価格x3%+6万円+消費税 |

契約時にかかる費用

| 固定資産税 | 土地や建物などの不動産を所有している場合、その不動産が所在する市区町村に収める。所有している限り、毎年納税する必要がある。 出典:総務省「地方税制度|固定資産税」 |

約5万〜15万 |

|---|---|---|

| 都市計画税 | 都市計画区域の市街化調整区域や一部の非線引き区域に不動産を所有している場合、所在する市区町村に収める。固定資産税同様で毎年納税する必要がある。 出典:総務省「都市計画税」 |

知っておきたい住宅ローンについて

低金利時代の今、少しでも返済の負担を軽減するために、自分に最適なローンを選ぶことがますます重要になっています。住宅ローンを検討する際には、将来のライフプランを見据えた上で、無理のない返済計画を立てることが大切です。そこで、住宅ローンを組む前に知っておくべき基本的な情報や選び方のポイントを詳しくご紹介いたします。

金利タイプは3種類

住宅ローンを組む際には、将来のライフプランを見据えた上で、最適な金利タイプを選ぶことが非常に重要です。住宅ローンには主に3つの金利タイプがあります。「変動金利型」「固定金利選択型」「全期間固定金利型」です。それぞれの特徴を理解し、自分のライフスタイルや将来の経済状況に合わせた選択をすることで、後悔のない安心したローン返済が可能になります。

ローン返済期間中の金利が固定されるタイプで、経済状況や社会情勢に左右されず、安定した返済計画を立てやすいことが特長です。初めに金利が決定されるため、借入のタイミングが重要なポイントとなります。

住宅ローンの利率は社会情勢に応じて返済期間中に変動することがあります。多くの場合、金利の見直しは年2回、4月と10月に行われます。金利が上昇すると、それに伴って利息も増え、返済額が増えるリスクがあることを念頭に置く必要があります。

3年、5年、10年、20年など、選択した期間に限り金利が固定されるタイプです。固定期間が長くなるほど、一般的に利率は高くなる傾向があります。固定期間が終了した後は、再び変動金利型か、固定金利選択型を選択することが可能です。

金利タイプ別・ローンの動向

出典:住宅金融支援機構「住宅ローン利用者の実態調査2023年」

2つの返済方法

住宅ローンの返済方法は、大きく分けて「元利均等返済」と「元金均等返済」の2種類があります。

元利均等返済

元利均等返済とは、毎回の返済額が一定になるように、元金と利息を組み合わせて返済する方法です。返済開始時には元金が多く残っているため、利息の割合が高くなりますが、返済が進むにつれて元金の返済割合が増えていきます。

| メリット | ・返済額が一定のため、将来の計画を立てやすい。 ・早期に繰り上げ返済を行うことで、利息の軽減効果が大きくなります。 |

|---|---|

| デメリット | ・元金均等返済と比較した場合、返済期間が同じであれば、総返済額が多くなる傾向があります。 ・ローン残高の減少が遅いため、家を売却しにくくなることがあります。 |

元金均等返済

元金均等返済は、毎回の返済額のうち元金を一定に保ち、利息は元金に直接加える方式です。初めの返済額は高くなりますが、元金が減るにつれて利息も減少し、月々の支払いが次第に軽くなっていきます。

| メリット | ・利息の支払いを抑えることで、総返済額を減らすことができます。 ・医療費の増加などのリスクを抑え、返済終盤の負担を軽減することができます。 |

|---|---|

| デメリット | ・返済初期には家計への負担が大きくなります。

・当初の返済額が審査基準になるので借入可能額が少ない |

優遇金利ってなに?

住宅ローンには、各金融機関が独自に設定している優遇金利が存在します。この優遇金利は、ローン利用者にとって返済負担を軽減する重要な要素となります。実際にこの優遇金利を適用してもらうためには、金融機関が定める適用条件やその仕組みを十分に理解しておくことが不可欠です。実際に住宅ローンを借り入れる際には、金融機関から提供される「優遇金利」という形で、その基準金利から一定の割引を受けることが可能です。この割引によって、月々の返済額が抑えられ、全体の返済負担を軽減することができます。そのため、優遇金利の仕組みをよく理解し、自分に最も有利な条件でローンを組むことが大切です。

優遇金利が決まる3つのポイント

金利って下げられる?

金融機関から提示された金利が高いと思ったら金利の引き下げを相談する事ができます。しかし、ただ漠然と相談しても成功する確率が低いので交渉材料を準備する必要があります。交渉の確立を上げるポイントをまとめました。

- 貯金額が潤沢にある

- 他社で良い事前審査が通っている

- 支払いの延滞がない

- 配偶者や扶養家族がいる

- 雇用状態が派遣・契約社員・自営業者ではない

- 勤続年数が長い

失敗しづらい物件選びのポイント

中古マンションの取引件数が年々増加している中で、類似物件との差別化が必要となっています。一生に何度もない大切な購入だからこそ、事前の準備が非常に重要なポイントとなります。

物件概要で大事なのは「築年数」と「用途地域」

物件の詳細情報となると価格や外観・内装・間取りにばかり注目してしまうところですが、実は物件概要の中でも「築年年数」と「用途地域」に注目する事をおすすめ致します。

おすすめ「用途地域」

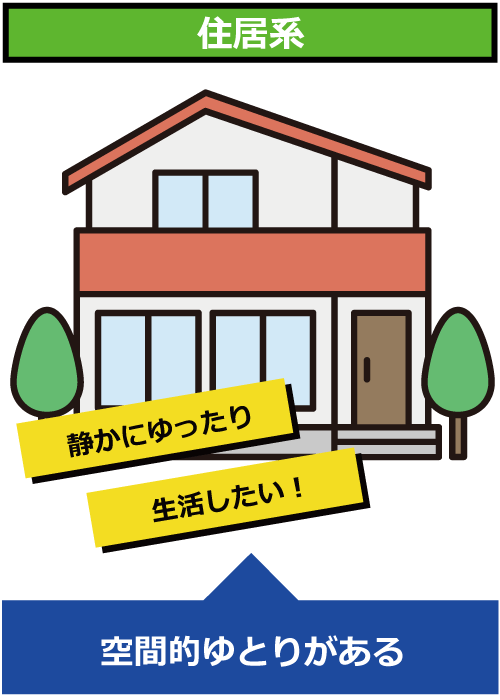

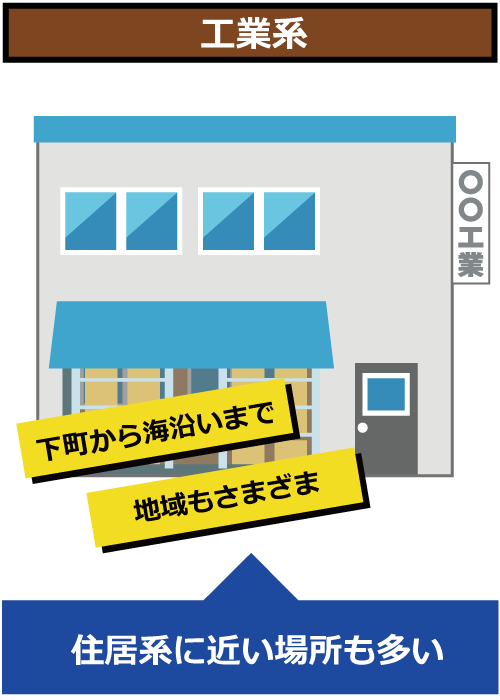

用途地域は全部で13種類ありますが、おすすめ用途地域は「商業系」「住居系」「工場系」の3種類です。

容積率や建ぺい率などに制限があり、周辺の住民の日当たりにも配慮されています。「商業系」と比較すると利便性はやや劣るものの、日当たりや風通しが良く、ゆったりとした環境が保たれています。

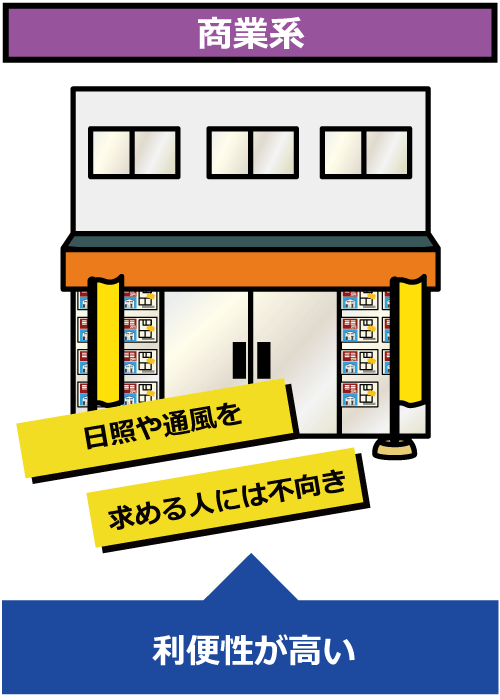

容積率や建ぺい率などに制限があり、周辺の住民の日当たりにも配慮されています。「商業系」と比較すると利便性はやや劣るものの、日当たりや風通しが良く、ゆったりとした環境が保たれています。 駅周辺に多く見られます。商店が立ち並び、敷地全体に建物を建てることが可能です。高さ制限がないため利便性は高いものの、日当たりや風通しに関してはあまり期待できません。

駅周辺に多く見られます。商店が立ち並び、敷地全体に建物を建てることが可能です。高さ制限がないため利便性は高いものの、日当たりや風通しに関してはあまり期待できません。 工業地帯は近年、開発が進み、現在では住宅地に近い環境となっている場合が多い。

工業地帯は近年、開発が進み、現在では住宅地に近い環境となっている場合が多い。「築年数」から耐震強度を確認

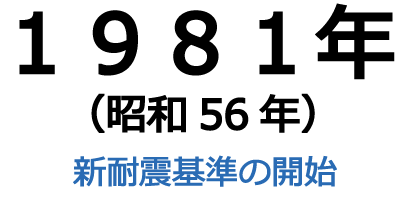

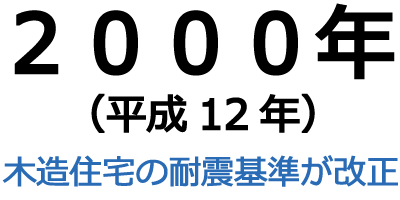

古い住宅の耐震性を評価する際に築年数が重要な要素となるのは、耐震基準が建築された年代によって異なるためです。耐震基準は1920年に制定された「市街地建築物法施行」を起源としており、以後、大地震の発生を契機に何度も改正されてきました。1923年の関東大震災の翌年、この法律は耐震設計基準を取り入れる形で改正され、その後、1950年に「建築基準法」として再制定され、今日に至るまで、度重なる改正が行われています。

「築年数」から耐震強度を確認

購入後も支払い続ける「管理費・修繕積立金」

マンション購入を検討する際、多くの人が物件価格や立地、間取りに注目しますが、購入後も継続して支払う管理費や修繕積立金についても事前にしっかり確認しておくことが重要です。

管理費・修繕積立金の平均はどれくらい?

| 単位:円 | 北海道 | 東北 | 関東 | 北陸・中部 | 近畿 | 中国・四国 | 九州・沖縄 |

| 管理費 | 15,190円 | 16,550円 | 16,096円 | 16,947円 | 16,240円 | 14,590円 | 15,057円 |

| 修繕積立金 | 14,381円 | 11,479円 | 12,973円 | 1151円 | 1532円 | 9,500円 | 1244円 |

出典:国土交通省「マンション総合調査(2018年度」

管理費は、戸数が少ないマンションほど高くなる傾向があり、修繕積立金は建物が古くなるほど上昇する傾向があります。これらを合わせると、月々2万〜3万円程度の負担になることが一般的です。

修繕積立金の積立額は、どうやって確認すればいいの?

管理費や修繕積立金は管理規約で定められており、具体的な金額は管理規約やその別添資料で確認することができます。中古マンションを購入する際には、仲介業者に依頼して「重要事項に関わる調査報告書」を取り寄せてもらうことが重要です。この書類には、現在の修繕積立金の総額、滞納額、値上げ予定、管理組合の借入金の有無、過去の修繕工事の履歴や今後の予定など、重要な情報が記載されています。毎月の管理費や修繕積立金の金額だけでなく、これらのデータを確認することで、長期的な視点から将来を見通すことが大切です。

共用部分の管理状態のチェック

マンションの内覧時には、部屋だけでなく共用部分も確認することが非常に重要です。共用部分の清掃や管理状況をチェックすることで、マンション全体の管理状態を把握できます。管理状況は物件の資産価値に大きな影響を与えるため、「中古マンションは管理を買え」とまで言われることがあります。2022年には「マンション管理計画認定制度」が導入され、適正に管理されたマンションが認定されるようになりましたが、現状では認定物件はまだ少ないです。マンションの管理状況を調べる際には、エントランス、駐輪場、ゴミ置場など、チェックすべき主要なポイントをしっかり確認することが大切です。

エントランス

駐輪場

ゴミ置き場

リフォームで後悔しないために

中古マンションを購入してリノベーションする際、多くの人はそのメリットに注目しがちです。確かに、自分好みのデザインや間取りを実現できることは大きな魅力ですが、デメリットについてはあまり語られることがありません。しかし、リノベーションを終えた後に思いがけないデメリットに気づいてしまうと、後悔してしまう可能性があります。そうならないためにも、リノベーションを始める前に、メリットだけでなくデメリットも十分に理解しておくことが重要です。

メリット

- 自由な設計が可能

中古マンションは、元々のデザインがシンプルであることが多く、住む人の好みに合わせてリノベーションを行うことで、自分のライフスタイルに合った間取りや内装を実現することができます。これにより、個性を反映した住まいを作り上げることができます。 - 物件選択の幅が広がる

リノベーションを前提に中古マンションを購入する場合、物件選びの際に立地や建物の基本的な構造を重視することができ、選択肢が増えます。既に完成した新築物件から選ぶ場合と比べて、より多くの物件から自分に合ったものを見つけやすくなります。 - コストを抑えられる

中古マンションのリノベーションは、新築マンションを購入するよりも費用を抑えることが可能です。リノベーションによって、新築同様の外観や内装に仕上げることができるため、予算を抑えつつ理想の住まいを手に入れることができます。

デメリット

- 耐久性への不安

中古マンションは築年数が長い場合が多く、建物の老朽化が進んでいる可能性があります。そのため、耐久性や安全性に不安が残ることがあります。リノベーション前に専門家による建物の診断を受け、必要な補修や強化を行うことが重要です。 - 入居までに時間がかかる

リノベーションには施工期間が必要なため、新築マンションを購入する場合と比べて、実際に入居するまでに時間がかかることがあります。計画的にリノベーションの準備を進め、スケジュールを調整することが求められます。 - ローンの金利が高くなる傾向

中古マンション購入時に適用されるローンは、新築購入時に比べて金利が高くなる場合があります。また、融資の条件も新築より厳しい場合があるため、事前に金融機関と十分に相談し、最適なローン条件を探すことが大切です。

やりたいリフォームを検討し会社を選ぶ

重要なのは、まず「どんなリフォームをしたいのか」を明確にすることです。自分の希望を最優先に考え、それに合った施工会社を選ぶことで、納得のいくリフォームが実現します。また、リフォームの希望リストを作成する際には、優先順位をつけておくと、施工会社の選定がスムーズに進みます。

リフォームを手掛ける会社は色々ある

- リフォーム専業系

リフォームを専門とする会社は、地域に密着しており、対応が迅速です。専門分野の知識と技術が豊富で、多様なニーズに柔軟に対応できます。 - 建設会社・工務店系

最近では、新築物件を中心に手掛けてきた大手住宅メーカーが、リフォームの分野にも進出してきています。 - 設備会社系

建物の水回り設備やメンテナンスを担当している会社の中には、リフォーム事業も行っているところが多くあります。 - インテリアショップ

家具やカーテンを取り扱う店舗がリフォーム業界にも参入しています。これらの店は、インテリアに関する豊富な商品知識とノウハウを持っていることが強みです。 - 不動産会社等

大手マンションデベロッパーの系列店舗が多く、マンションリフォームの豊富な実績を持つことが一般的です。

「建設業の許可」を持っているかをチェック

リフォームの中でも、軽微な工事であれば特別な免許は必要ありません。しかし、大掛かりなリフォームの場合、建物の強度に問題が生じる可能性があります。これを避けるためには、建築士や耐震補強・診断ができる専門家が在籍している会社を選ぶことが重要です。リフォームに関する資格は多岐にわたりますが、希望するリフォーム内容に応じた資格を持つ会社を選ぶことを強くおすすめします。

資格

| 建築士(1級/2級/木造) | リフォーム全般 |

|---|---|

| 建築施工管理士 | |

| 福祉住環境コーディネーター | バリアフリーに焦点をあてる会社 |

| インテリアコーディネーター | 内装リフォームに焦点をあてる会社 |

| 建設業の許可(会社の資格) ※請負金額500万円以上の場合は必要 |

|

団体

| ・日本住宅リフォーム産業協会 |

| ・住宅リフォーム推進協議会 |

| ・住宅リフォーム紛争処理支援センター |

| ・リフォーム支援ネット「リフォネット」 |

マンションリフォームの費用と相場は?

「中古マンションを購入して自分の理想通りにリフォームしたい」「長年住んでいて感じるマンションの不便さを解消したい」など、リフォームを検討する動機は人それぞれです。しかし、どのようなリフォームをする場合でも、まず気になるのは費用のことだと思います。

出典:2017年大型リフォーム実施者調査(リクルート住まいカンパニー)

リフォーム費用の平均が539.9万円と言われていますが、マンションのリフォームで500万円以上の予算をかける場合、間取り変更を含む全面的なリフォームが多いかもしれません。しかし、リフォームと言っても、複合的な大型リフォームだけでなく、設備機器の交換など部分的なリフォームも少なくありません。そのため、リフォームの予算は、その内容によって大きく異なります。

リフォーム費の目安

マンションリフォームにかかる費用はさまざまです。そこで、リフォームの実例を通じて、実際にどのくらいの費用がかかるのかを確認してみましょう。

| キッチン | 60~90万円 |

|---|---|

| 浴室 | 80~100万円 |

| トイレ | 20~30万円 |

| 洗面 | 20~30万円 |

| リビング | 50~100万円 |

| ダイニング | 30~60万円 |

| 洋室・和室 | 30~40万円 |

出典:三井住友銀行「家のリフォーム費用はいくら?」

中古マンション内覧時の注意点とチェックリスト

中古マンションは、新築とは異なり、同じ築年数でも管理状態によって差が出るため、内覧時にしっかりチェックすることが大切です。ここでは、中古マンションの内覧に向けた準備や注意点、確認すべきポイントをリスト形式でご紹介します。

内覧時に用意するアイテム6選

内覧の連絡を受けてそのまま手ぶらで行っても問題ないが、持っていくと便利なアイテムを紹介します。できる限り用意して持っていくことをおすすめ致します。

内覧時には室内に入ることになりますが、スリッパが用意されていない場合があるため、持参して履きながら確認するようにしましょう。

内覧時には室内に入ることになりますが、スリッパが用意されていない場合があるため、持参して履きながら確認するようにしましょう。 水平器とは壁や床の傾きを調べるために使う機器です。100均などでも販売しているため持参する事をおすすめします。

水平器とは壁や床の傾きを調べるために使う機器です。100均などでも販売しているため持参する事をおすすめします。 引越しまでの間に、内装や外装を後で確認できるようにしておくことが重要です。これは、家具選びなどの参考にもなります。

引越しまでの間に、内装や外装を後で確認できるようにしておくことが重要です。これは、家具選びなどの参考にもなります。 選んだ家具がきちんと入るかどうか、あとで困らないように、しっかりと測定しておくことが大切です。

選んだ家具がきちんと入るかどうか、あとで困らないように、しっかりと測定しておくことが大切です。 担当者が間取り図を持っている場合もありますが、自分でも用意しておくことをおすすめします。

担当者が間取り図を持っている場合もありますが、自分でも用意しておくことをおすすめします。 当日聞いた内容や、傷や汚れなどの状態を記録するために、メモを取っておくと便利です。

当日聞いた内容や、傷や汚れなどの状態を記録するために、メモを取っておくと便利です。内装を見る際のチェックリスト

部屋にあるすべてのドアを開閉して確認しましょう。ハンドルにガタつきがないか、床に擦れていないか、ドアがしっかり90度回転するかを一つずつチェックします。また、鍵が付いている場合は、正常に施錠できるかどうかも確認しておきましょう。

部屋にあるすべてのドアを開閉して確認しましょう。ハンドルにガタつきがないか、床に擦れていないか、ドアがしっかり90度回転するかを一つずつチェックします。また、鍵が付いている場合は、正常に施錠できるかどうかも確認しておきましょう。 床には必ずと言っていいほど傷や汚れがあるものです。気になる部分はしっかり確認しておきましょう。また、床の継ぎ目の処理が丁寧に行われているか、床鳴りがしないか、そして水平かどうかも確認しておくことが大切です。

床には必ずと言っていいほど傷や汚れがあるものです。気になる部分はしっかり確認しておきましょう。また、床の継ぎ目の処理が丁寧に行われているか、床鳴りがしないか、そして水平かどうかも確認しておくことが大切です。 浮いている箇所がないか、継ぎ目がきれいに処理されているか、傷や汚れがないかを忘れずにチェックしましょう。また、天井が壁紙で処理されている場合も確認が必要です。特に、角の処理は注意深く確認しておくと良いでしょう。

浮いている箇所がないか、継ぎ目がきれいに処理されているか、傷や汚れがないかを忘れずにチェックしましょう。また、天井が壁紙で処理されている場合も確認が必要です。特に、角の処理は注意深く確認しておくと良いでしょう。 リフォーム済みの中古マンションでは、間取りが変更されていることが多いです。間取りが図面と一致しているか、しっかり確認しておきましょう。

リフォーム済みの中古マンションでは、間取りが変更されていることが多いです。間取りが図面と一致しているか、しっかり確認しておきましょう。 内覧時には電気が通っていることが多いので、インターホンや換気扇など、家に備わっているスイッチが正常に作動するか確認しておきましょう。

内覧時には電気が通っていることが多いので、インターホンや換気扇など、家に備わっているスイッチが正常に作動するか確認しておきましょう。 シンクや洗面台の下にある排水管がしっかり接続されているか、水が正常に流れているかを確認しましょう。水を流す前に、事前に確認を取ってからチェックするようにしましょう

シンクや洗面台の下にある排水管がしっかり接続されているか、水が正常に流れているかを確認しましょう。水を流す前に、事前に確認を取ってからチェックするようにしましょう。

洗面所や浴室、キッチンなどでは、カウンターと壁やタイルの境界部分で、シーリング材がはみ出していないかなどを確認しましょう。

洗面所や浴室、キッチンなどでは、カウンターと壁やタイルの境界部分で、シーリング材がはみ出していないかなどを確認しましょう。 網戸やスライドドアなど、引き戸以外の開閉も必ずチェックしましょう。開閉がスムーズでない、引っかかる、ガタつくといった問題がある場合があります。

網戸やスライドドアなど、引き戸以外の開閉も必ずチェックしましょう。開閉がスムーズでない、引っかかる、ガタつくといった問題がある場合があります。 ベランダの床や手すりの劣化、排水口の詰まりや水はけの悪さを確認することは大切です。これらの問題があると、将来的に修繕費用がかかる可能性があります。

ベランダの床や手すりの劣化、排水口の詰まりや水はけの悪さを確認することは大切です。これらの問題があると、将来的に修繕費用がかかる可能性があります。内覧時に気になる点は必ず確認する

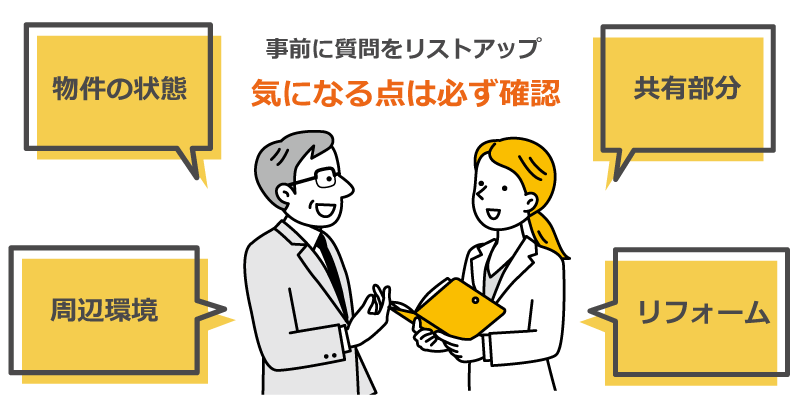

内覧時に気になるポイントがあれば、その場で売主や仲介会社の担当者に質問し、疑問を解消することが非常に重要です。内覧は物件の状態や周辺環境を直接確認できる貴重な機会であり、このタイミングを逃すと後で不明点が残ったり、思わぬトラブルに発展することがあります。事前に質問リストを作っておくといいかもしれません。質問によって得た情報は、最終的な購入判断やリフォーム計画に大きな影響を与えるため、疑問や不安を残さないよう、気になる点は必ず確認しましょう。

物件の状態に関する質問

- 最近の修繕履歴

外壁、屋根、配管などの修繕が行われたかどうか。 - 過去のトラブル

水漏れや雨漏り、配管の詰まりなどのトラブルがあったか。 - 設備の状態

キッチン、浴室、トイレ、エアコンなどの設備の状態や交換履歴。 - 建物の耐震性

耐震補強が行われているか、建物の耐震性はどうか。

・・・など

周辺環境に関する質問

- 騒音や振動の有無

近隣の騒音や振動について問題がないか。 - 住民のマナーやトラブル

近隣住民との関係や、過去にトラブルがあったかどうか。 - 生活環境の利便性

スーパーや病院、公共施設へのアクセス状況。 - 通学路や通勤路の安全性

子どもの通学路や、自身の通勤路の安全性。

・・・など

共有部分に関する質問

- 管理体制と管理費

マンションの管理体制や管理費、修繕積立金の状況。 - 共有部分のメンテナンス

エレベーター、ゴミ置き場、駐車場などの清掃状況やメンテナンスの状態。 - 防災設備

防災設備の状態や避難経路、耐震性の確認。 - ペットの飼育可否

ペットの飼育が許可されているか、飼育に関する規則や制限があるか。

・・・など

リフォームに関する質問

- リフォームの可否

希望するリフォームが可能か、リフォームに関する制約はあるか。 - 過去のリフォーム履歴

以前にリフォームが行われた箇所や内容。 - リフォーム時の注意点

リフォームをする際に注意すべき点や、施工可能な内容の確認。

・・・など

契約・取引に関する質問

- 価格交渉の可能性

価格についての交渉余地があるか。 - 引渡し時期や条件

実際の引渡しスケジュールや条件について。 - 瑕疵担保責任(契約不適合責任)

物件に欠陥があった場合の対応や責任範囲。

・・・など