扶養とは、通常、親族から経済的支援を受けることを指します。一般的に、「妻が夫の扶養に入る」とか、「夫が妻の扶養に入る」というような表現がよく使われます。扶養を受けている人(被扶養者)は、自身の収入が一定額を超えると、扶養から外れ、所得税や住民税の計算方法が変わります。その結果、税金の負担が大きくなる可能性があります。

扶養から外れるかかる年収の壁

年収103万

年収が103万円を超えると、所得税の納税が必要になります。たとえば、年収が104万円の場合、所得税は約500円となります。さらに、住民税の均等割が加算されると、合計で5,500~6,500円程度の支払いとなります。ただし、扶養者は配偶者控除を受ける資格が失われることに注意する必要があります。

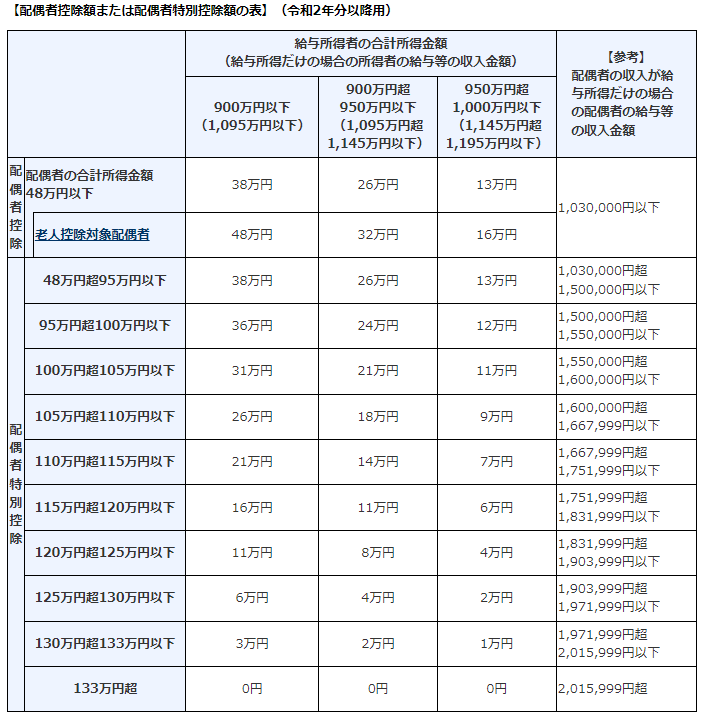

配偶者控除が受けられなくなっても、年収が一定額以下であれば配偶者特別控除を受けることができます。年収が103万円を超える場合でも、配偶者特別控除は配偶者控除と同額になるため、支払いに影響はありません。

年収106万

被扶養者が勤める企業が従業員数101人以上の場合、年収106万円を超えると、社会保険料(健康保険と厚生年金)の支払いが必要になります。社会保険料は、被扶養者が39歳以下の場合は年間約15万円程度、40歳以上64歳以下の場合は年間約16万円程度になります。40歳以上になると、介護保険料の支払いも発生するため、社会保険料は一層高くなります。

年収106万円で発生する支払いは、住民税の均等割、所得税、そして社会保険料を合わせて年間で約16~17万円程度になります。2024年10月からは、年収106万円で社会保険料が発生する企業の従業員数の基準が51人以上に変更される予定ですので、勤め先の企業の社員数を確認しておくことが重要です。

年収130万

被扶養者の年収が130万円を超えると、企業の規模にかかわらず社会保険料(健康保険と厚生年金)が発生します。年収130万円の場合、40歳未満の場合は年間約19万円、40歳以上64歳以下の場合は年間約20万円の社会保険料がかかります。さらに、住民税の均等割と約1万3,500円程度の所得税が発生します。

年収150万

被扶養者の年収が150万円を超えると、配偶者特別控除の金額が段階的に減額されます。被扶養者にかかる社会保険料(健康保険と厚生年金)は、39歳以下では年間約21万円程度、40歳以上64歳以下では年間約23万円程度です。さらに、住民税の均等割と約2万3,500円の所得税がかかります。

扶養者の配偶者特別控除が減少すると、所得控除額が減少し、課税所得が増加します。その結果、扶養者の住民税の所得割と所得税が増額され、支出が増えることになります。

年収200万

被扶養者が年収201万6,000円を超えると、配偶者特別控除を受ける資格を失います。この場合、被扶養者にかかる支払いは、年収150万円の場合と同じく、社会保険料(健康保険と厚生年金)、住民税の均等割、所得税が含まれます。配偶者特別控除を受けられなくなると、被扶養者の住民税と所得税が増額されます。体的な税額の計算は扶養者の年収によって異なります。

扶養控除とは

扶養控除は、家族の扶養に関する制度であり、一定の要件を満たす家族がいる場合に、所得税や住民税の納税額を減額することができる制度です。受けられる控除額が高ければ高いほど、年末調整や確定申告の際に支払う税金を軽減することができます。

控除額

まとめ

年収には様々な重要な節目があり、「年収の壁」として知られるものもその一つです。特にパートタイムやアルバイトとして働いている人にとっては、年収の壁が大きなポイントです。扶養の範囲を超えてしまうと、税金や社会保険料が増えるため、手取りが減る可能性があります。しかし、一方で正しく条件を理解し計画を立てることで、世帯全体の収入を増やすチャンスも存在します。

この年収の壁を迎えた際には、ただ自分の収入だけを考えるのではなく、家計全体の収支や将来に与える影響を広い視野で考慮することが重要です。たとえば、扶養を超えることによる直接的なデメリットとしては、税負担の増加や保険料の上昇が挙げられます。しかし、長期的には収入が増えることで、生活の質が向上したり、将来の貯蓄が増えるなどのメリットも考えられます。

結局のところ、年収の壁に直面した時は、一時的な手取りの減少だけでなく、将来的を考え慎重に判断することが大事ということですね。

関東地方

関東地方

四国地方

四国地方 九州地方

九州地方