今や相続はお金持ちだけの問題ではなく「普通の家」においても大きな問題となっています。

⾼裁判所事務総局が刊⾏した『令和3年司法 統計年報』によれば、2021年に裁判所に持ち込ま れた遺産分割事件数1万3,447件のうち、調停が成 ⽴したのは5,895件となっており、相続争いの8割近くが遺産5000万円以下の「普通の家」で起きています。

2024年1月から相続税・贈与税のルールが大きくかわっており、相続税対策は何も知らないまま、従来の相続税対策をしていたら損をする可能性が大きいです。相続についてお役に立てる情報をまとめてみました!是非ご参考にして頂ければ幸いです!

知っておきたい相続税の基本

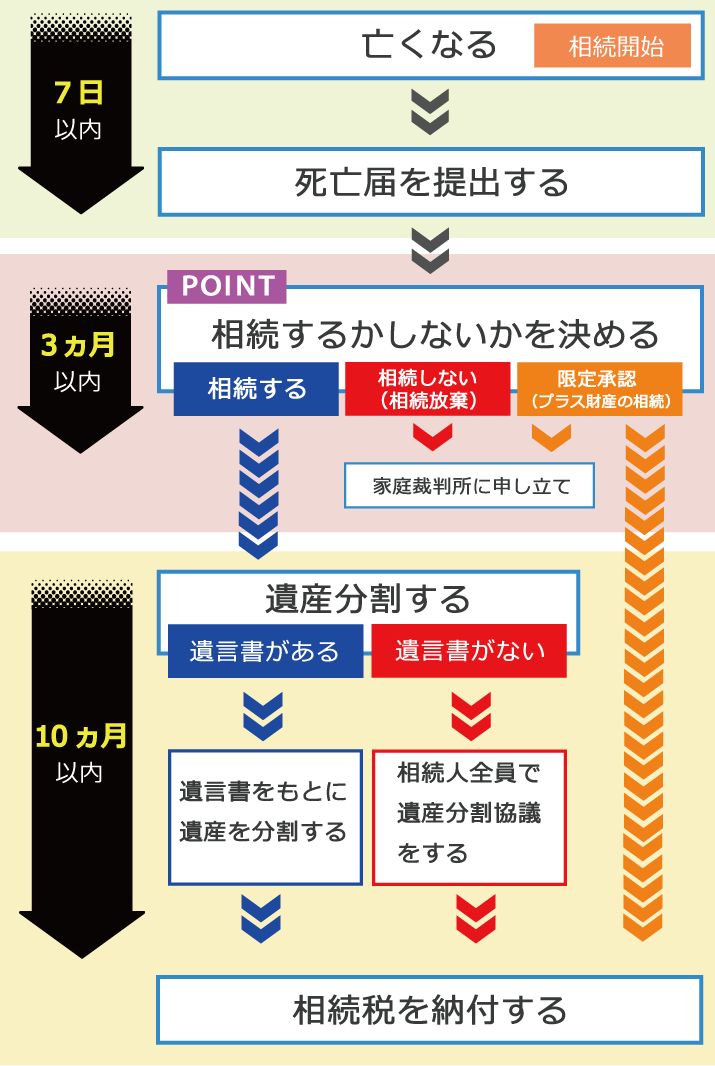

相続税の納付までのフローチャート

相続は亡くなってすぐに開始されます。相続税の申告・納税期限は相続開始から10か月なので、10か月以内のタイムリミットに注意が必要です。

相続財産になるものは何?

出典:国税庁

出典:国税庁

相続において、相続財産の把握はとても重要になります。まずは相続財産になるものを書き出してみましょう。

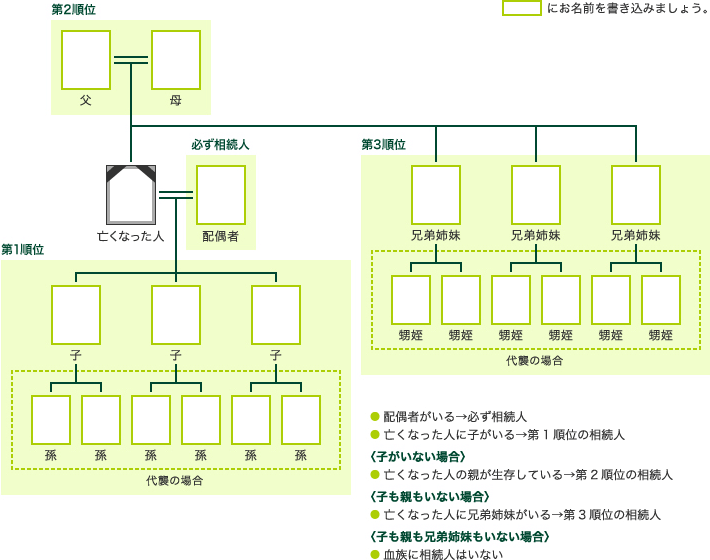

法定相続人はだれ?

相続財産の確認が終われば、次に誰が遺産の相続権を持っているか、早急に確定し理解しなければなりません。民法では、相続人となる権利を持つ人の範囲やその優先順位が明確に定められています。必ずしも法律に従った分配をしなければならないわけではありませんが、円満な相続を実現するための一助として、これらの知識を持っておくことは重要です。

| 必ず相続人 |

配偶者

|

|---|---|

| 第1順位 |

子ども(孫など直系卑属)

|

| 第2順位 |

親(祖父母など直系尊属)

|

| 第3順位 |

兄弟姉妹(甥・姪)

|

先順位の人が1人でもいる場合、後順位の人は相続人になれません。例えば、亡くなった人に子どもがいれば、第1順位の子どもが相続人になります。もし、親や兄弟姉妹が存命でも相続人になることはできません。

出典:三井住友銀行

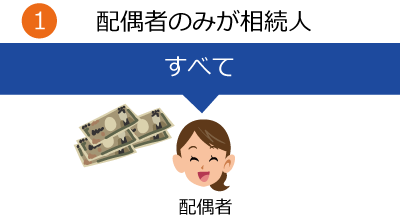

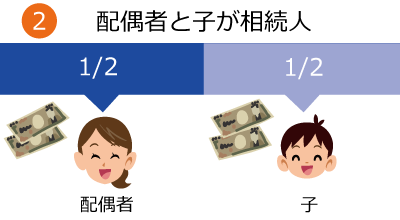

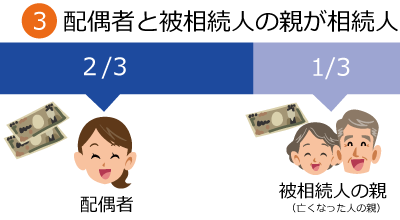

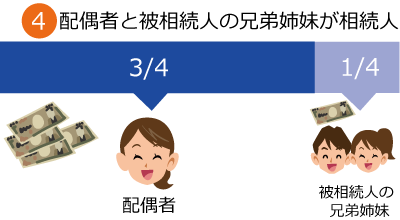

出典:三井住友銀行 法定相続人の相続割合

遺産を分割する場合は、被相続人が遺言書で意思表示をしても、相続人同士が話し合ってきめてもかまいません。話し合いがまとまらなかった場合は法定相続分を目安にします。

配偶者の他に相続人がいない場合は、すべての遺産を相続する。

配偶者の他に相続人がいない場合は、すべての遺産を相続する。 子が複数の場合は1/2をさらに等分する。例えば子が3人いると3等分で1/6になる。

子が複数の場合は1/2をさらに等分する。例えば子が3人いると3等分で1/6になる。 被相続人の両親ともに健在の場合は1/3をさらに等分するので1/6ずつとなる。

被相続人の両親ともに健在の場合は1/3をさらに等分するので1/6ずつとなる。 被相続人の兄弟姉妹が複数人の場合は1/4をさらに等分。兄弟姉妹がいれば、それぞれ1/8ずつとなる。

被相続人の兄弟姉妹が複数人の場合は1/4をさらに等分。兄弟姉妹がいれば、それぞれ1/8ずつとなる。申告が必要か確認する

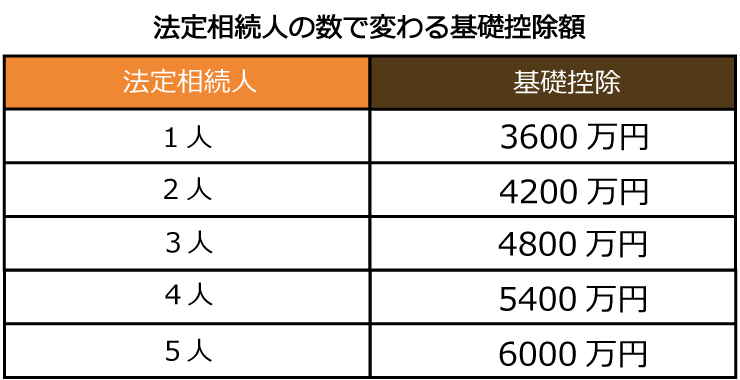

「相続税」は実は誰にでもかかるものではありません。実は相続の多くは相続税がかからないケースに当てはまります。なぜなら相続税には「基礎控除」という非課税枠があるからです。相続財産の課税価格が基礎控除以下なら申告も必要ありません。基礎控除は下記の計算式で求められます。

法定相続人が2人いた場合では、基礎控除額は600万円X2人+3000万円=4200万円となり、相続人の相続財産が4200万円以下であれば相続税はかかりません。

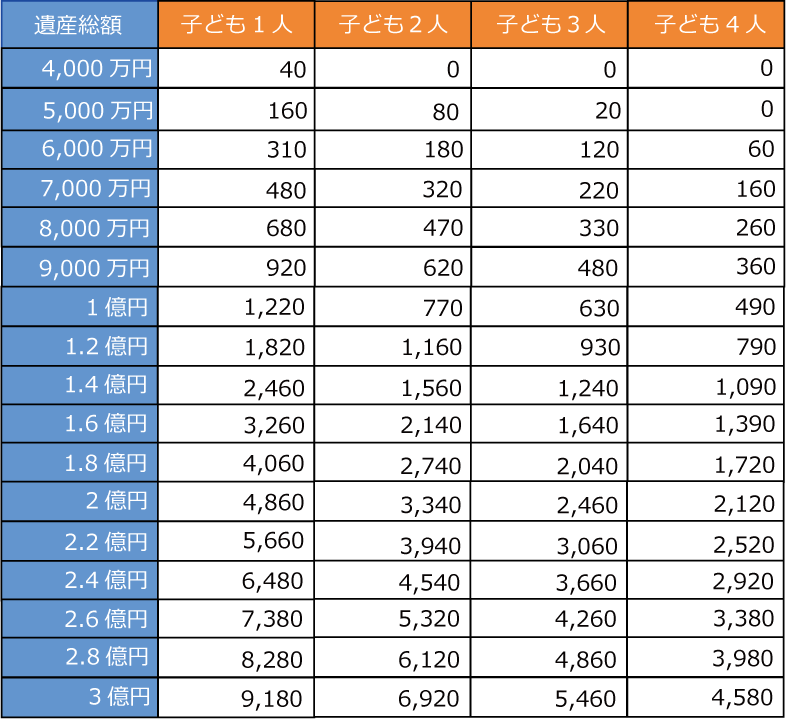

相続税を早見表で概算チェック

相続税額の概算を調べる際は、相続税早見表の活用がおすすめです。いざというときに困らないよう、早見表から相続税の概算額を知り、必要であれば専門家に相談してスムーズに相続できるようにしておきましょう。

※負担率は小数点以下、税額は1万円未満を四捨五入

出典:りそなグループ

知っておきたい節税テクニック

相続税の対策において一番大切な事は、大きなところから手を付ける事です。たとえば財産で大きいのが現金・預金に次いで不動産でしょう。ここだけは押さえておきたい!大事な財産を節税できる方法をまとめてみました。

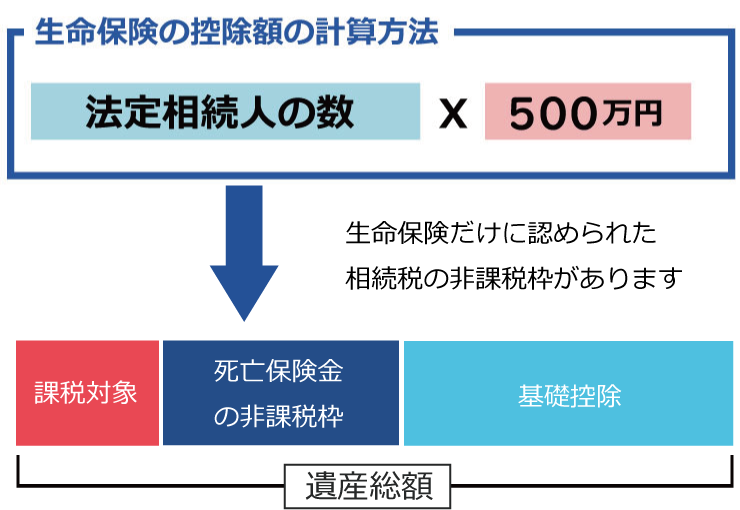

「生命保険」を活用して節税

相続財産の評価額を決定する際、現金や預貯金のままだと評価額がさがりません。そのため現金を別の財産に変える方法でおすすめしたいのが生命保険です。生命保険は、被相続人が保険契約者の場合、急に現金が必要になった場合には解約して解約返戻金を受け取ることができますし、最大のメリットは死亡保険金は非課税枠が設けられており、指定された受取人に確実に死亡保険がわたります。具体的には「法定相続人一人につき500万円まで」税負担がゼロになります。

生命保険の控除を受けるときの条件

生命保険金を活用するメリット

「税額控除」で納税額を減らす

税額控除は相続人が条件を満たすと、各自それぞれの相続税額から一定の金額を控除できる税額軽減措置となります。相続税を控除する方法は、基礎控除以外に主に6つあります。

![]()

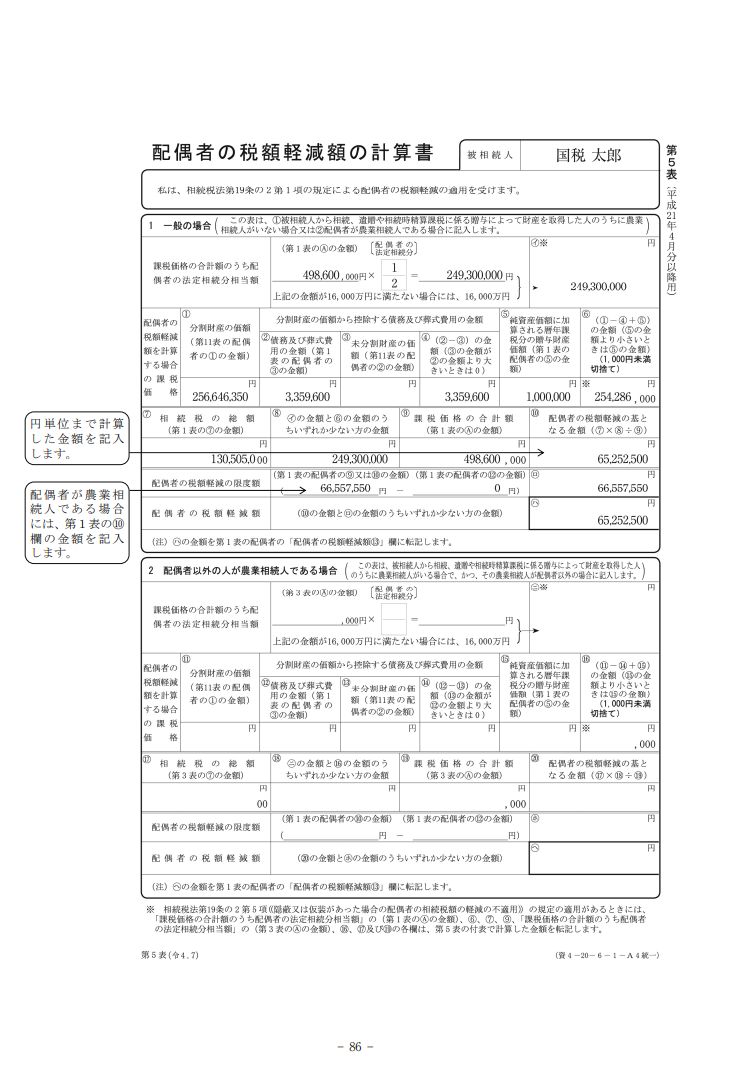

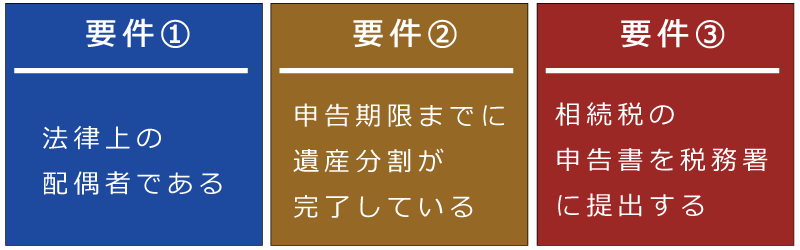

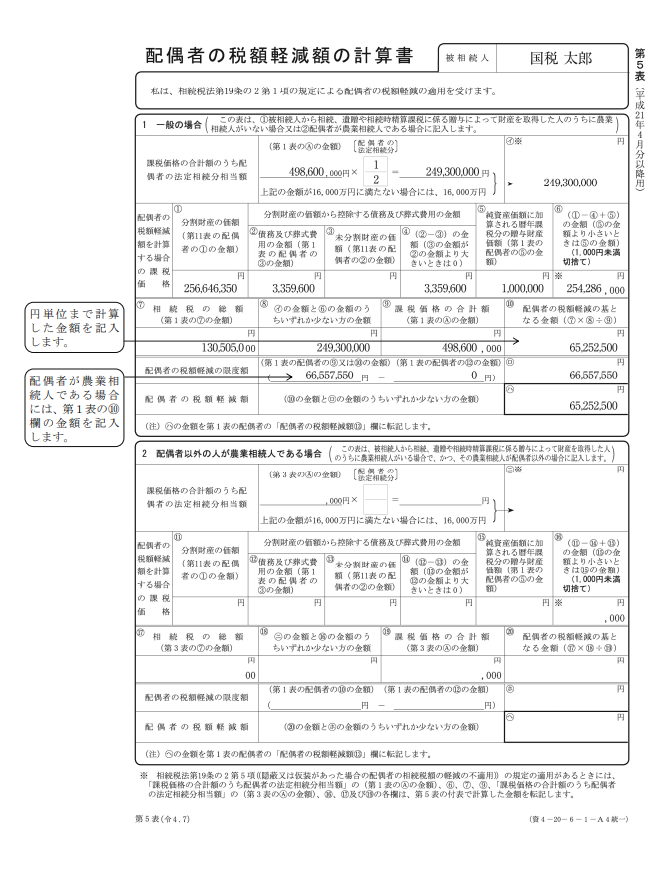

被相続人の配偶者に対しては、相続財産が1億6,000万円、または法定相続分の範囲内であれば相続税が非課税になる制度が適用されます。相続税は、遺産総額から基礎控除を引いた後の金額がプラスとなる場合に課税対象となりますが、配偶者控除を利用することで、配偶者が相続する金額が1億6,000万円までは相続税がかかりません。また、1億6,000万円を超える場合でも、配偶者の法定相続分内であれば課税対象外となります。

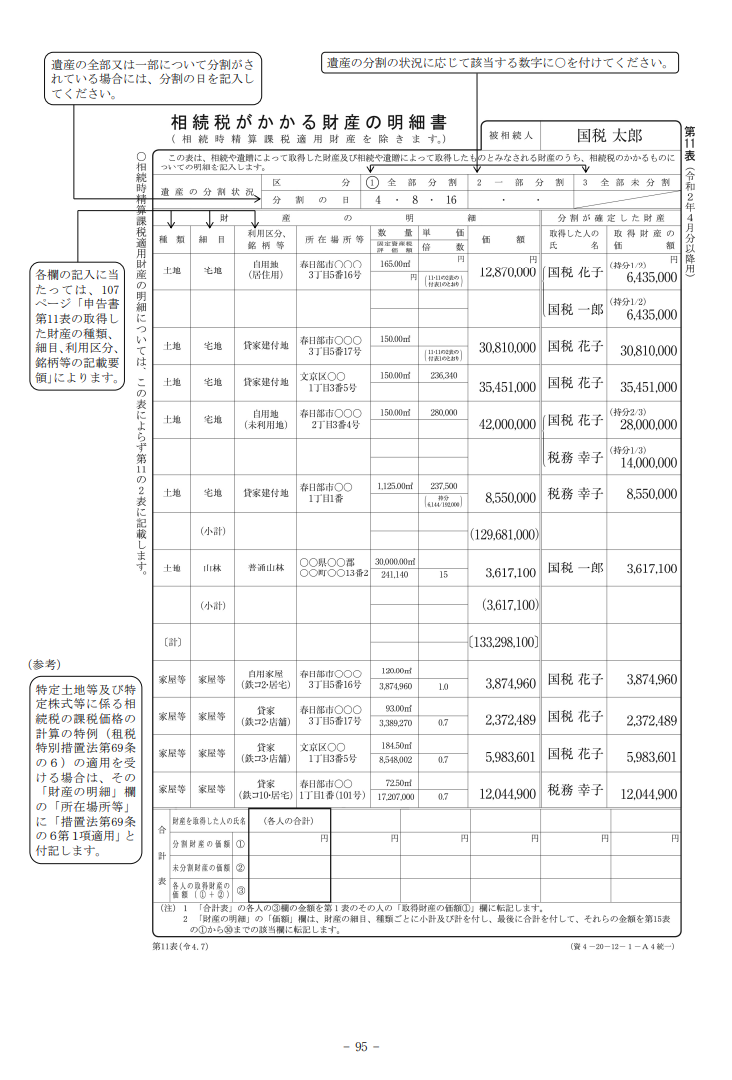

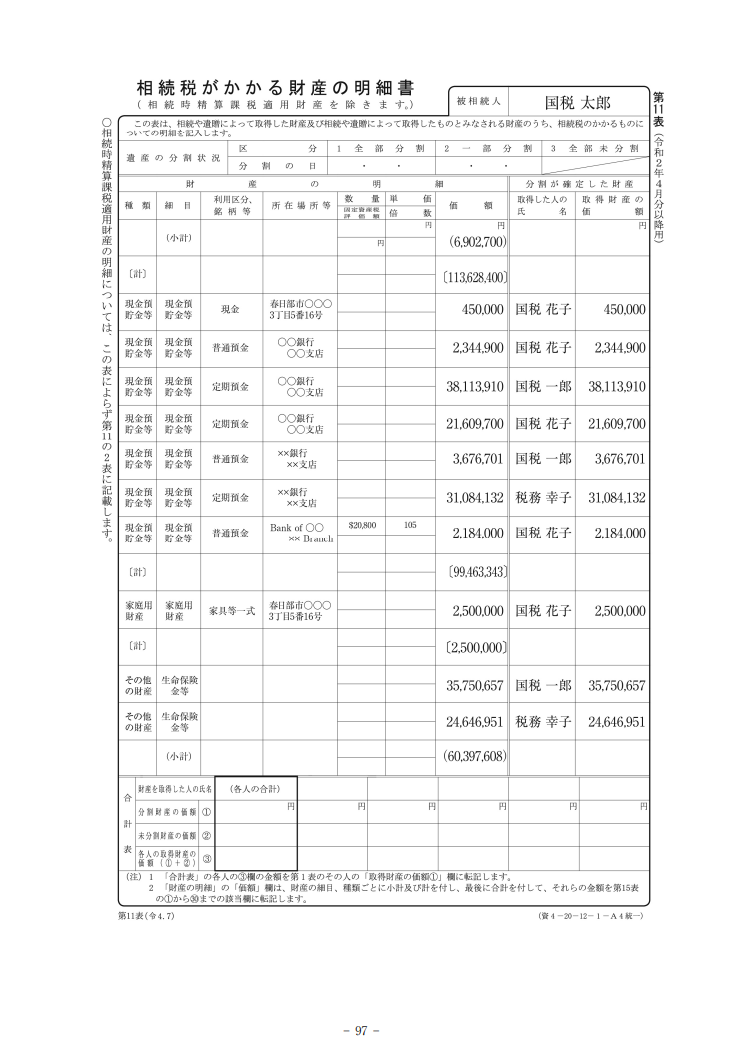

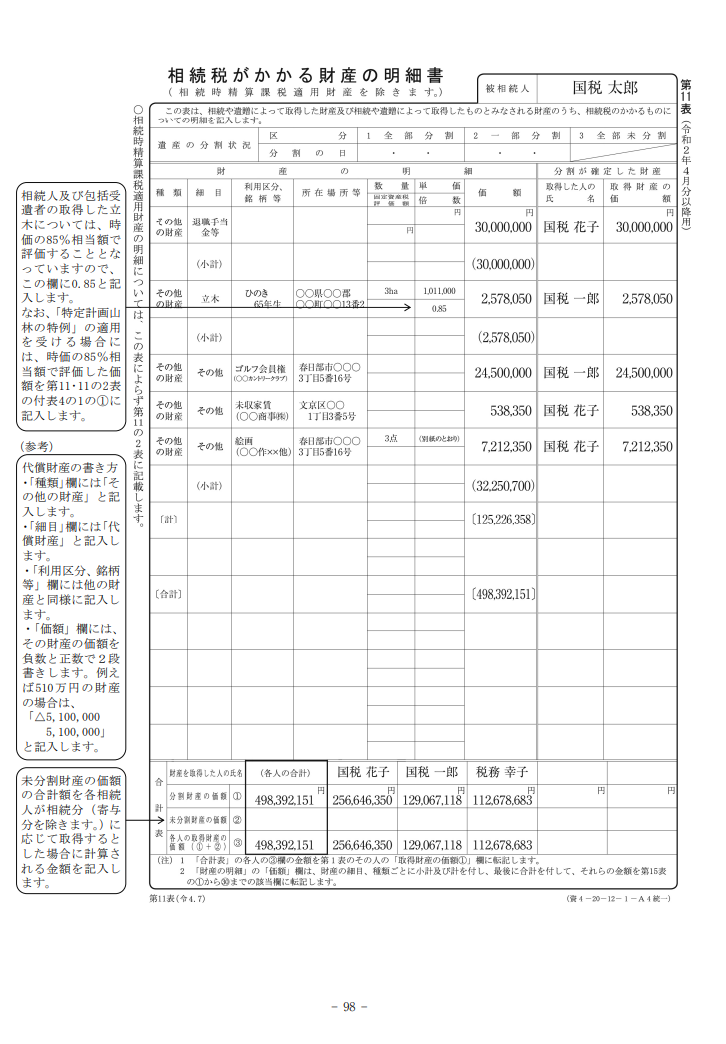

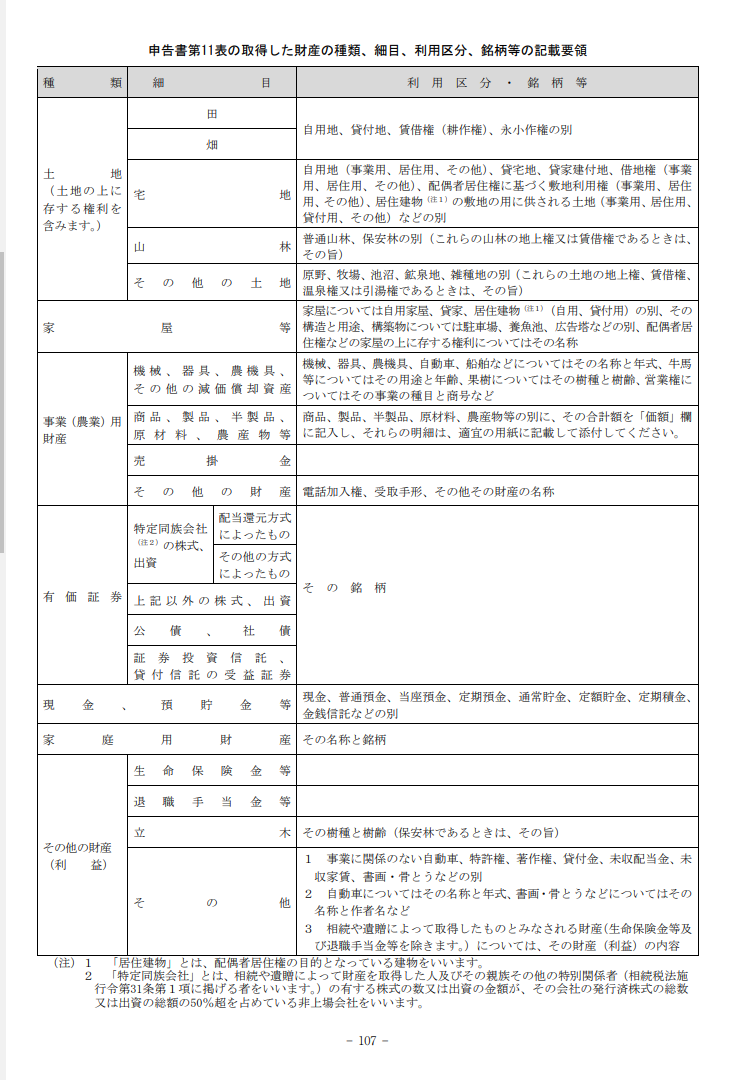

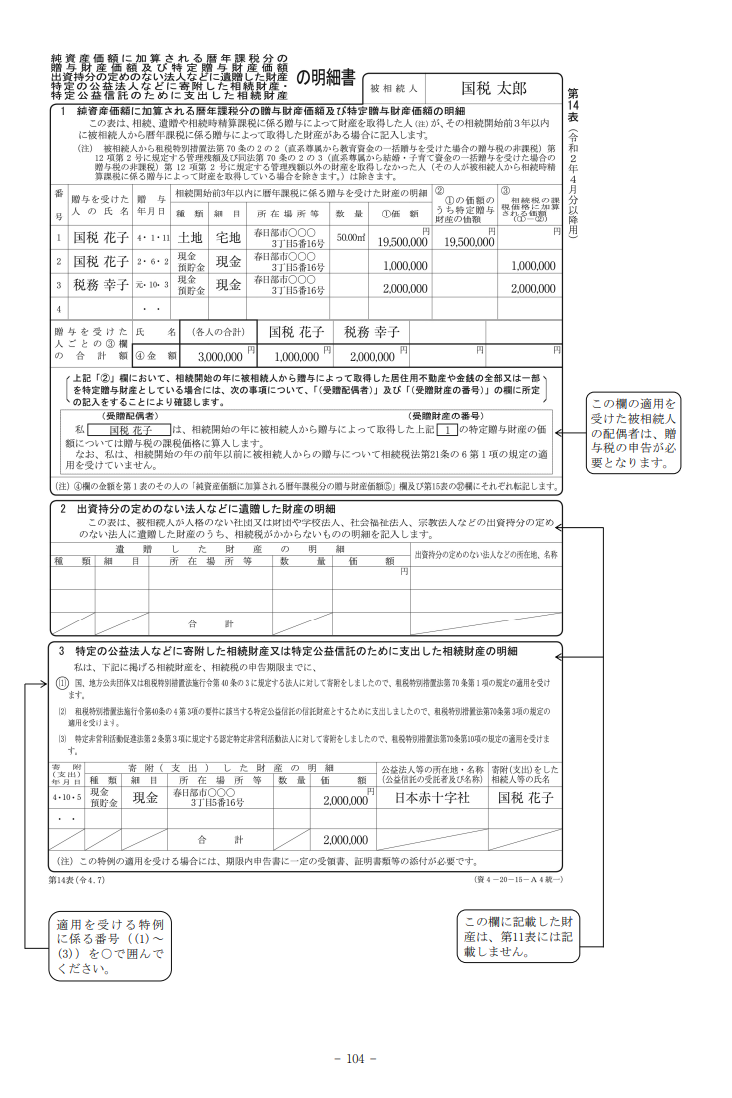

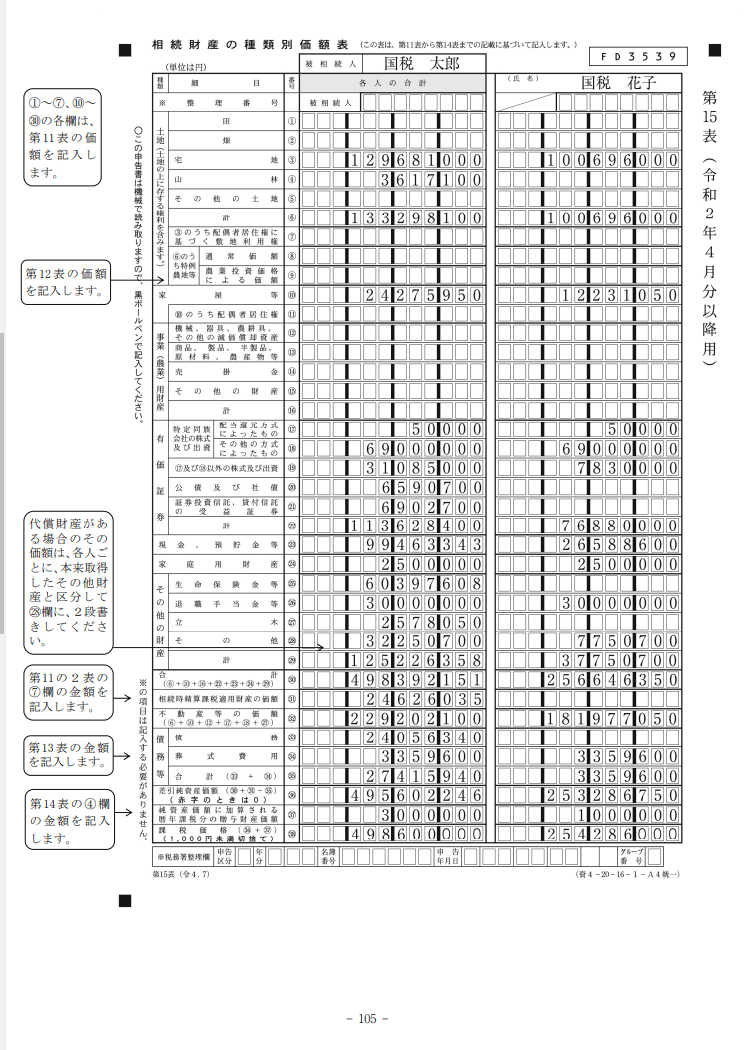

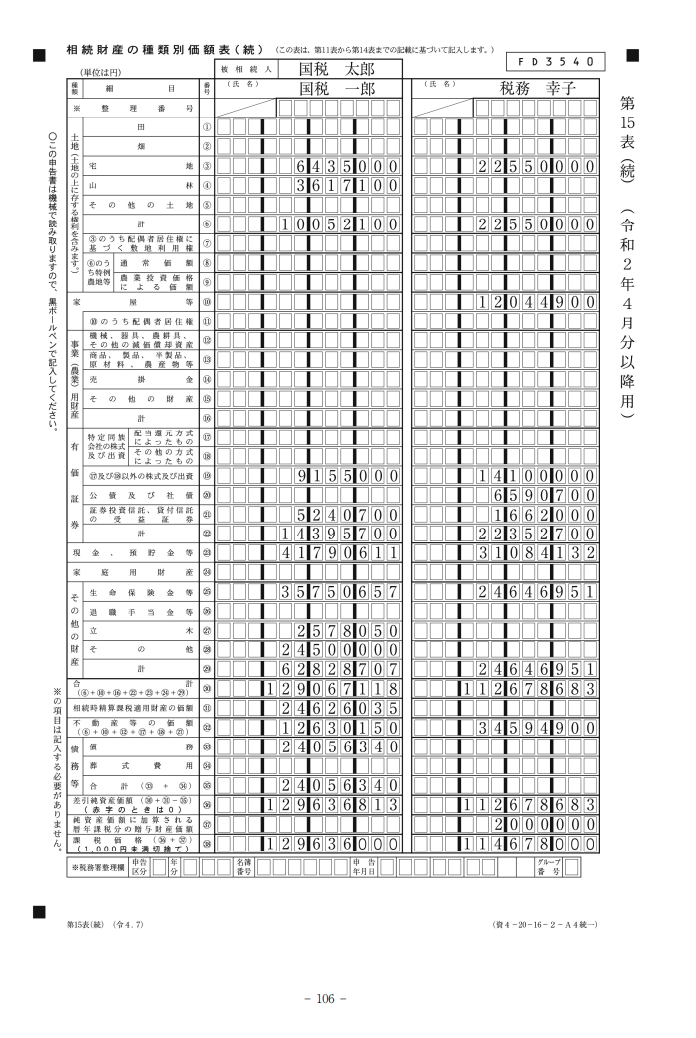

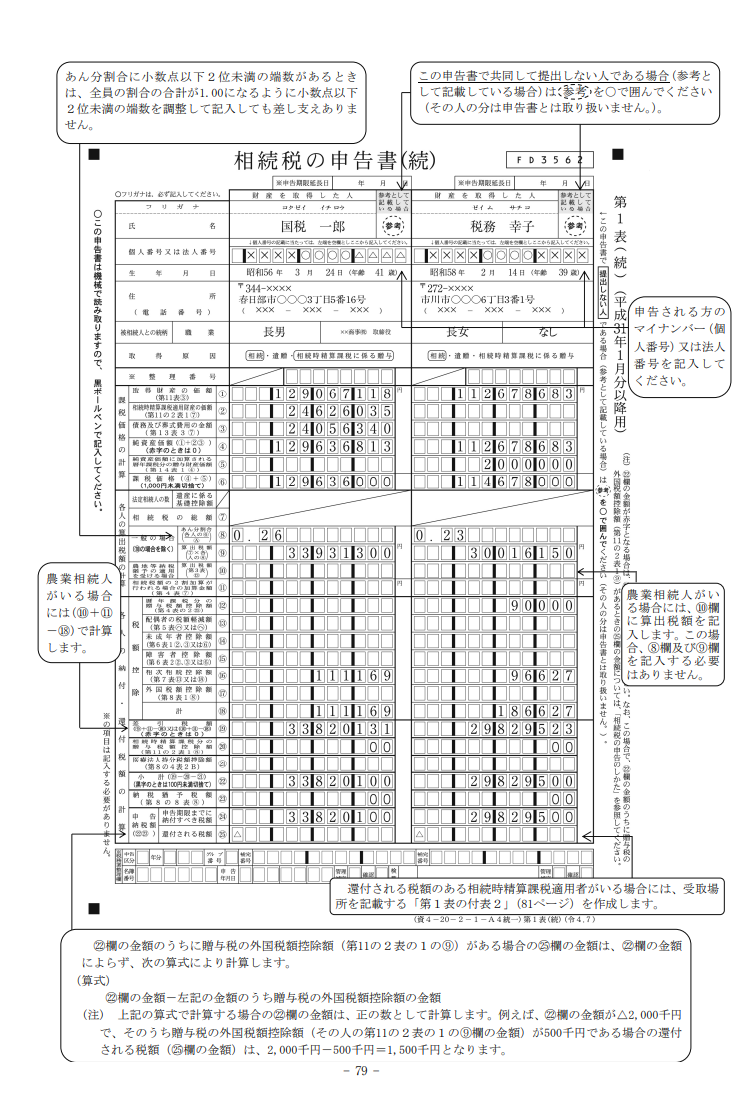

出典:国税庁「相続税の申告書の記載例」

出典:国税庁「相続税の申告書の記載例」 ![]()

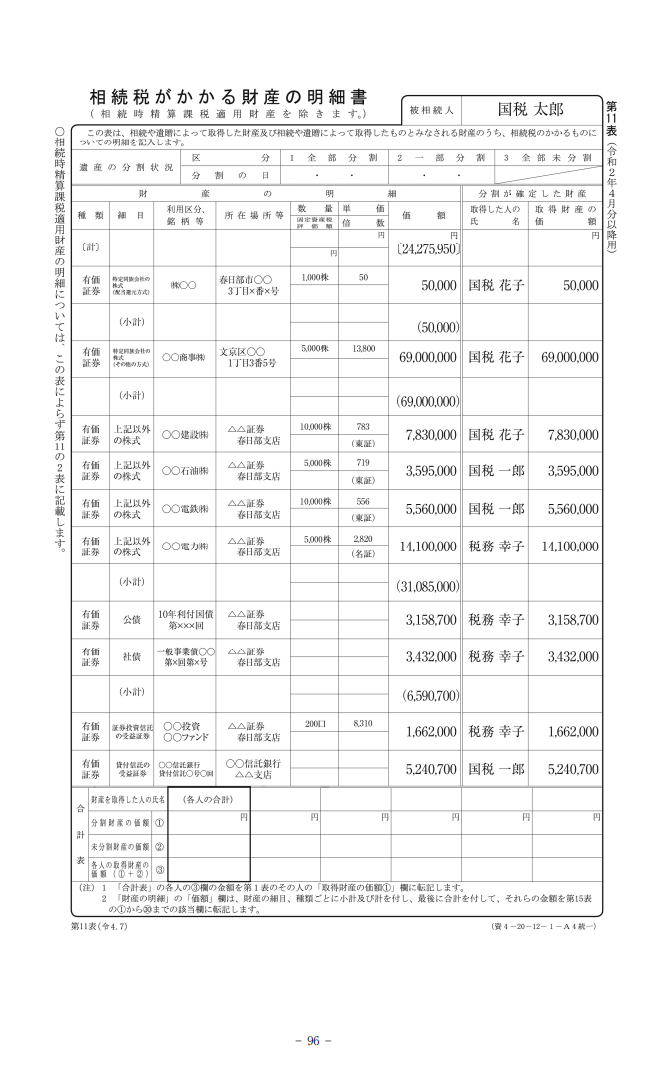

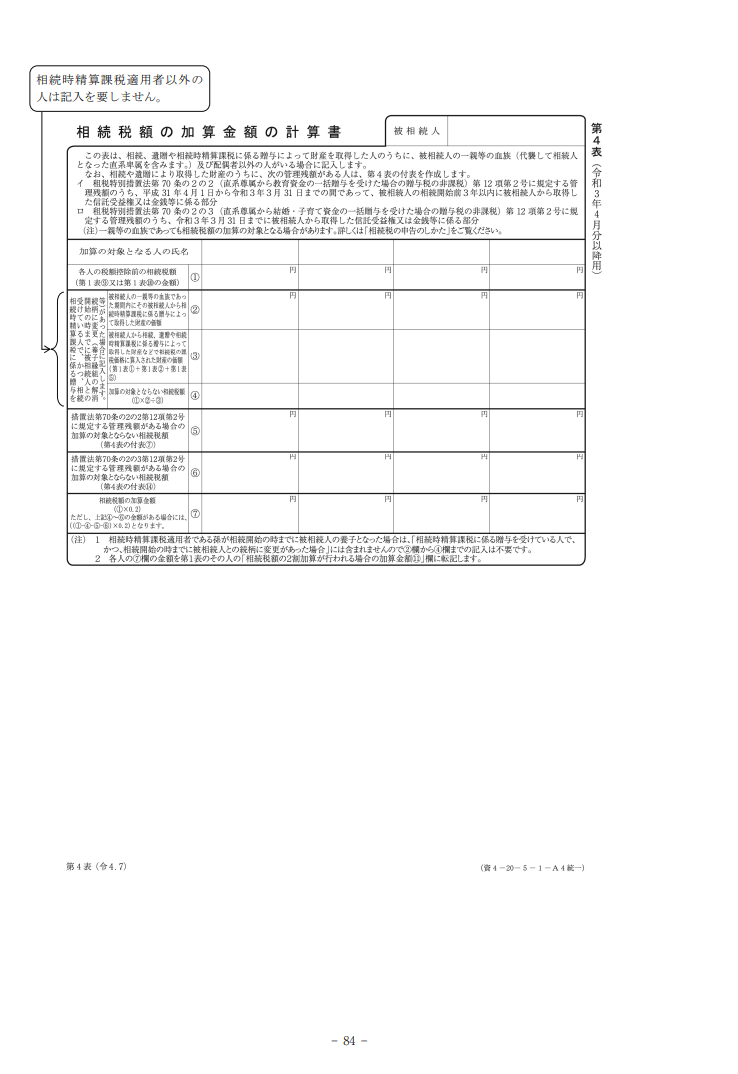

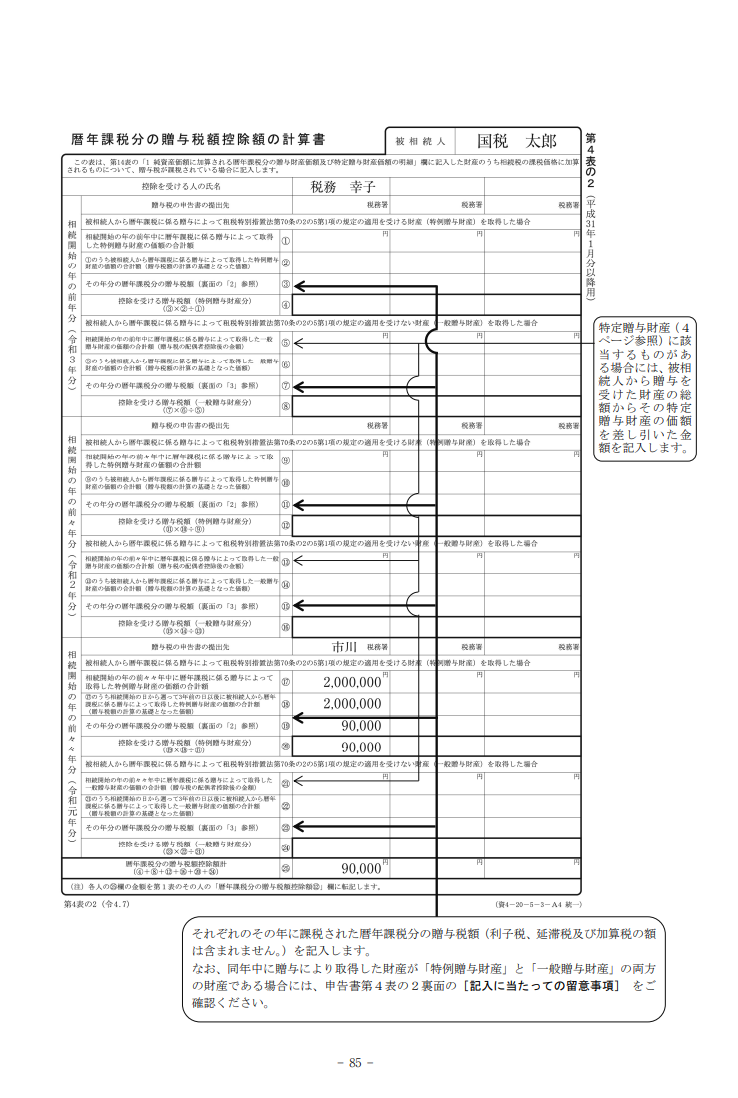

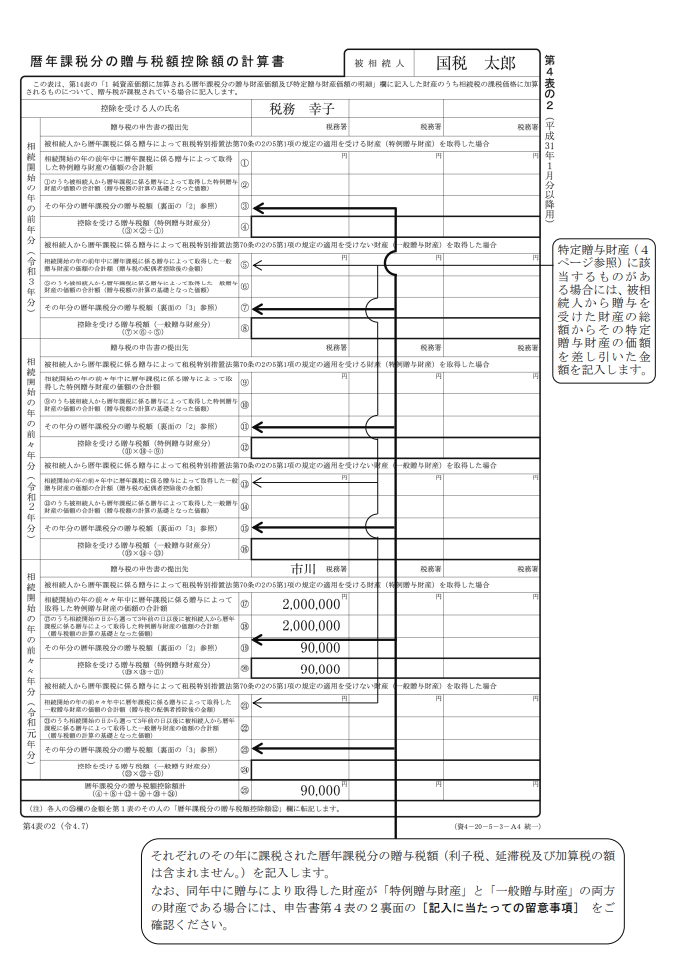

贈与税額控除とは、相続税と贈与税が二重に課されないよう、相続税から贈与税を控除できる仕組みです。贈与税は、個人から財産を贈与された際に課される税金で、生前に故人から財産を受け取った場合は贈与税が適用されます。相続税の計算では、亡くなる3年以内に行われた贈与や相続時精算課税制度を利用して贈与された財産は、相続財産と合算して計算されます。これにより贈与税と相続税が二重に課税されてしまうため、この制度で二重課税を防ぐ仕組みとなっています。ただし、税務署は税金を余分に支払っても教えてはくれません。

出典:国税庁「相続税の申告書の記載例」

出典:国税庁「相続税の申告書の記載例」 ![]()

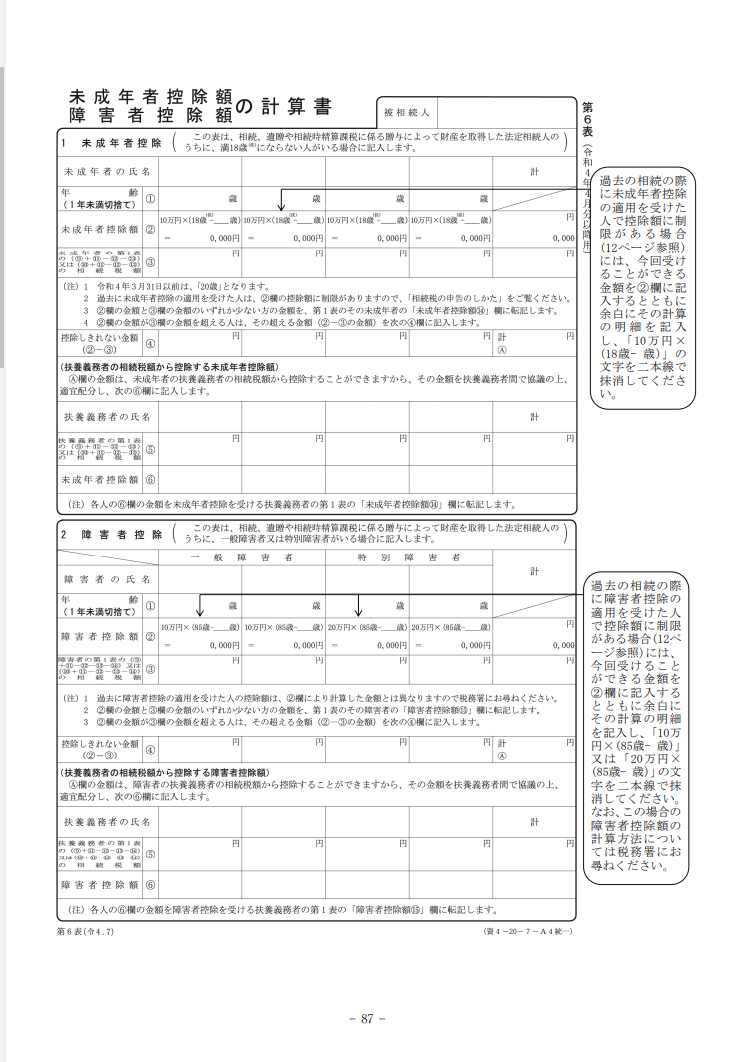

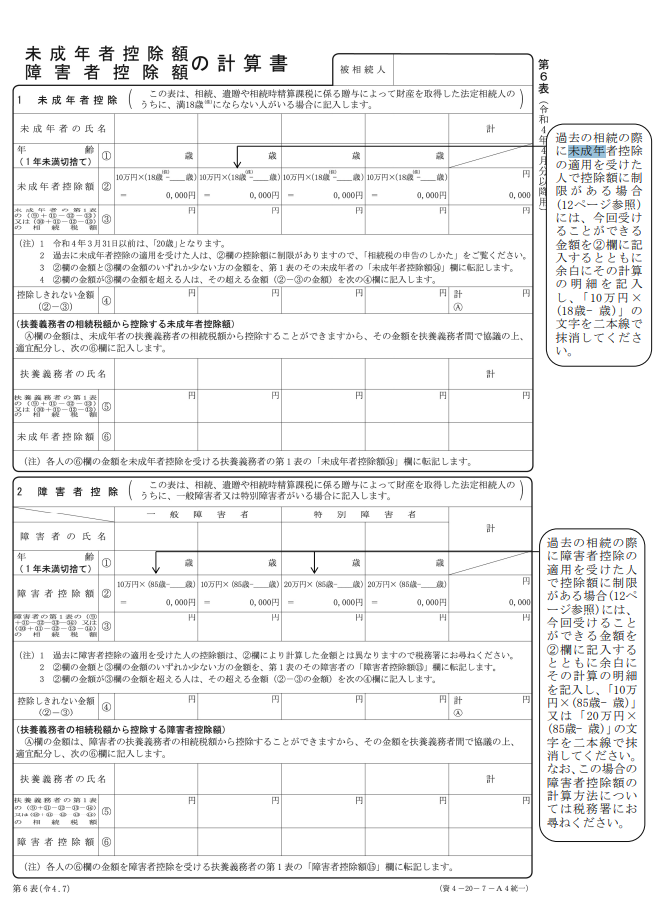

相続人が未成年の場合、相続税から一定額が控除される制度があります。未成年であっても相続税がかかることに変わりはありませんが、教育費や養育費などが多く必要となるため、このような控除が設けられています。

出典:国税庁「相続税の申告書の記載例」

出典:国税庁「相続税の申告書の記載例」 ![]()

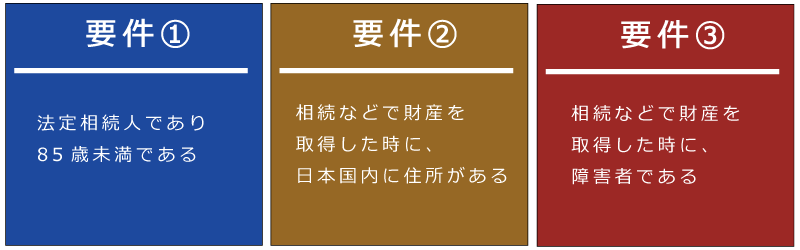

相続人が85歳未満の障害者である場合に相続税から一定額が控除される制度です。課税により障害者への負担を少しでも減らすことを目的としています。

出典:国税庁「相続税の申告書の記載例」 ![]()

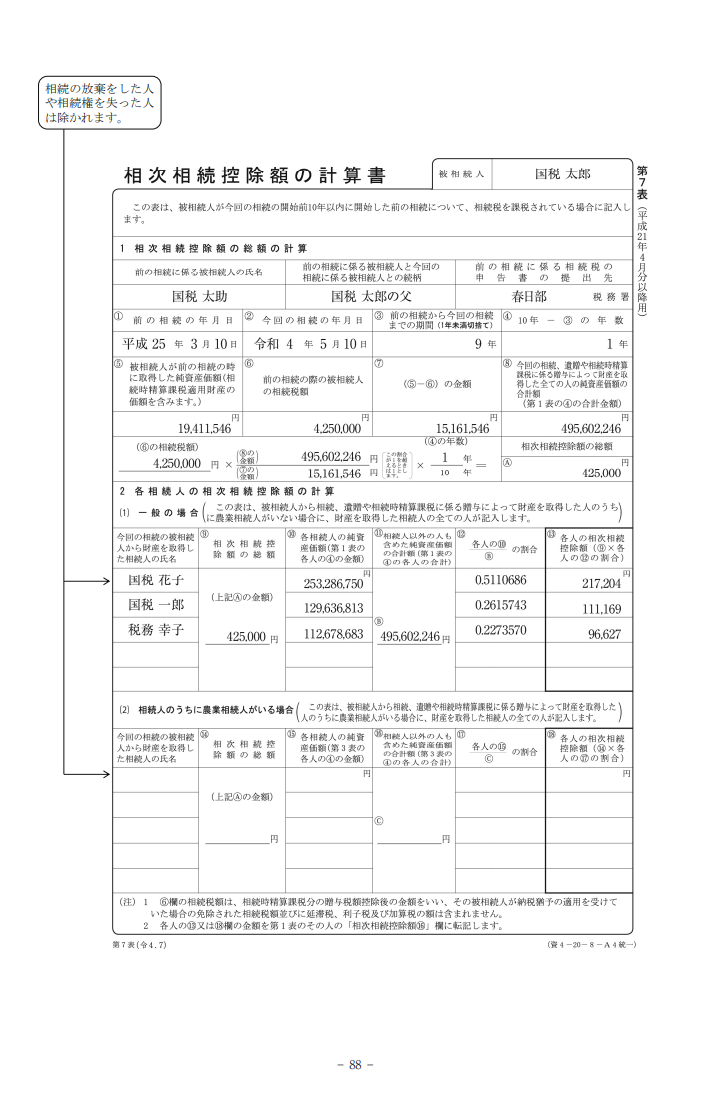

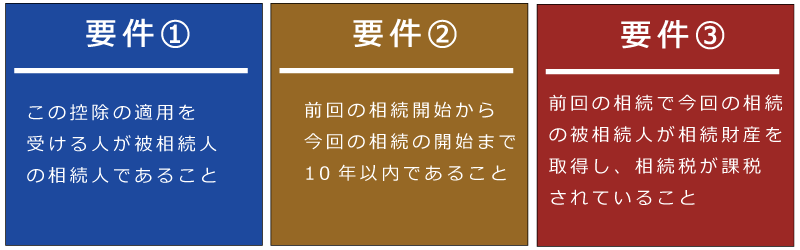

相次相続控除とは、最初の相続が発生してから10年以内に次の相続が起こった場合に、相続税から一定額を控除できる制度です。相続税は通常、現金で一括支払いする必要があるため、短期間に相続が続くと、最初の相続税に加えて次の相続税も支払わなければならず、家族に大きな経済的負担がかかります。この制度を利用することで、その負担を軽減することが可能です。

![]()

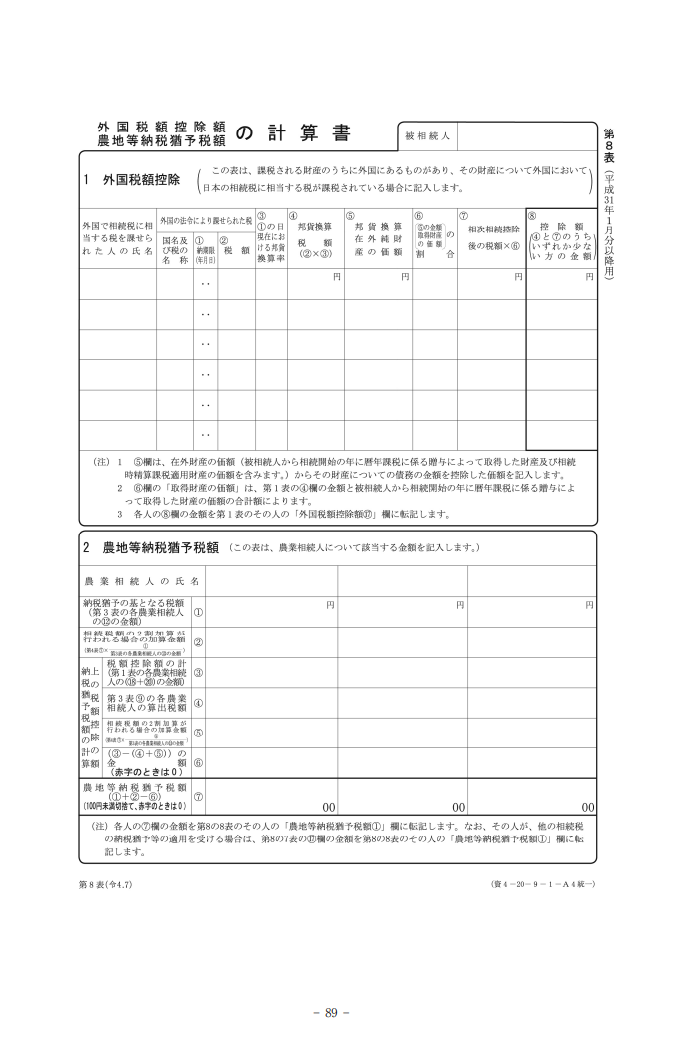

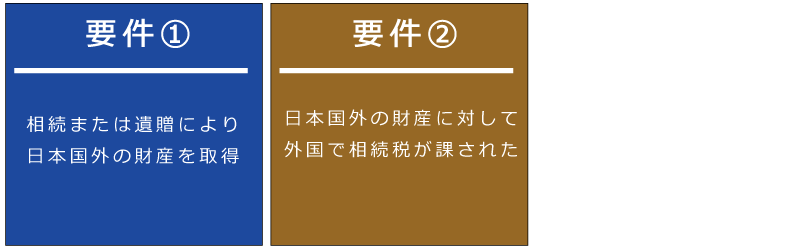

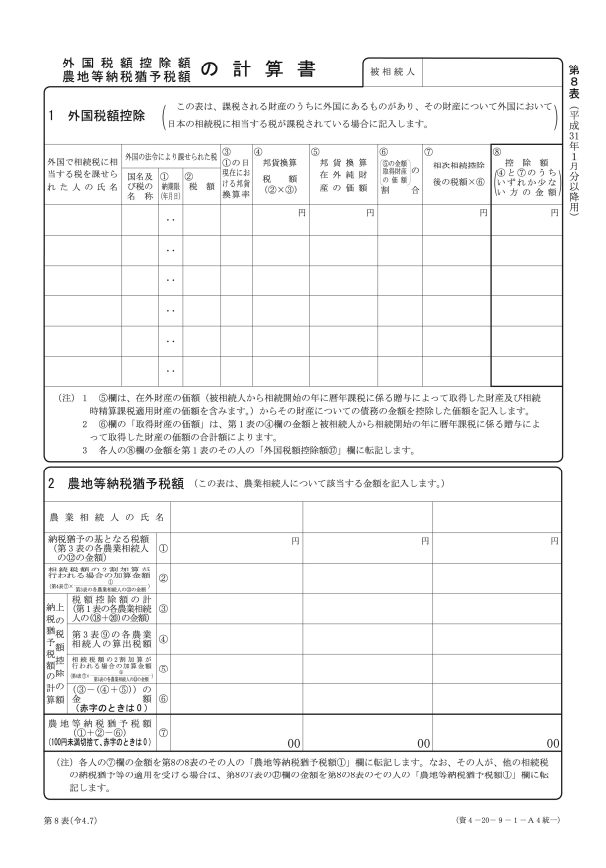

相続税の外国税額控除とは、海外で支払った相続税額を上限に、日本で支払う相続税のうち、海外財産が占める割合に応じた分を控除できる制度です。

出典:国税庁「相続税の申告書の記載例」

出典:国税庁「相続税の申告書の記載例」 「土地の評価額」を下げて節税

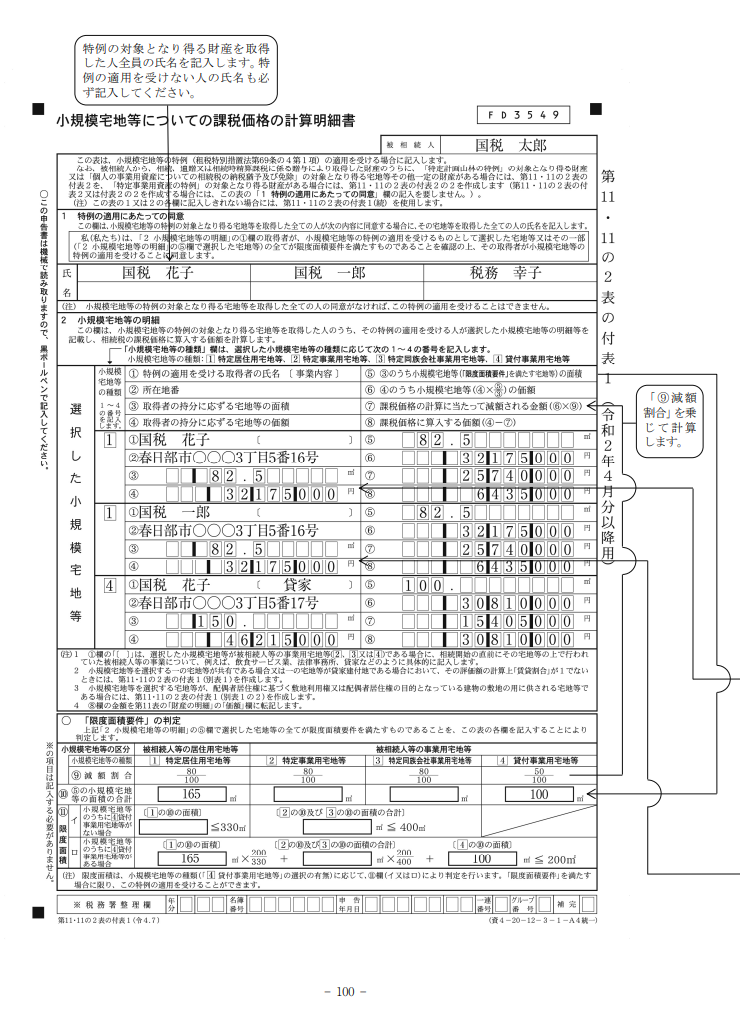

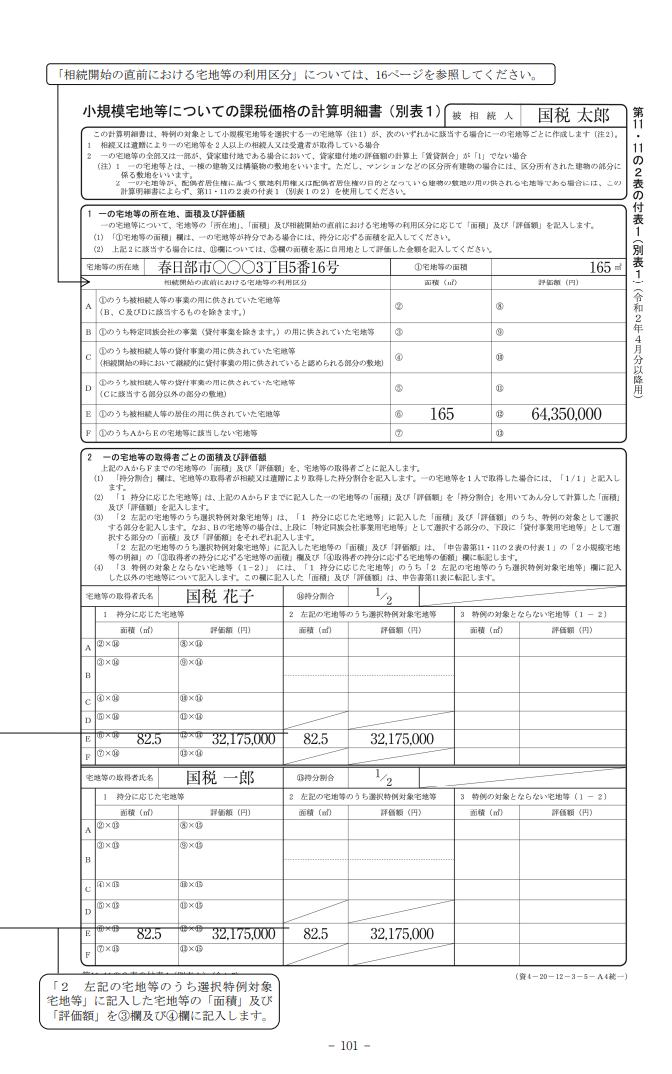

相続財産の宅地(建物の敷地)の評価額を「小規模宅地等の特例」の要件を満たしていると評価額を80%削減する事が可能となります。簡単に言えば5,000万円の居住用宅地が1,000万円で評価されるという事になり税負担を大幅に軽くすることができます。

小規模宅地等の特例の主な要件

「土地建物」を活用して節税

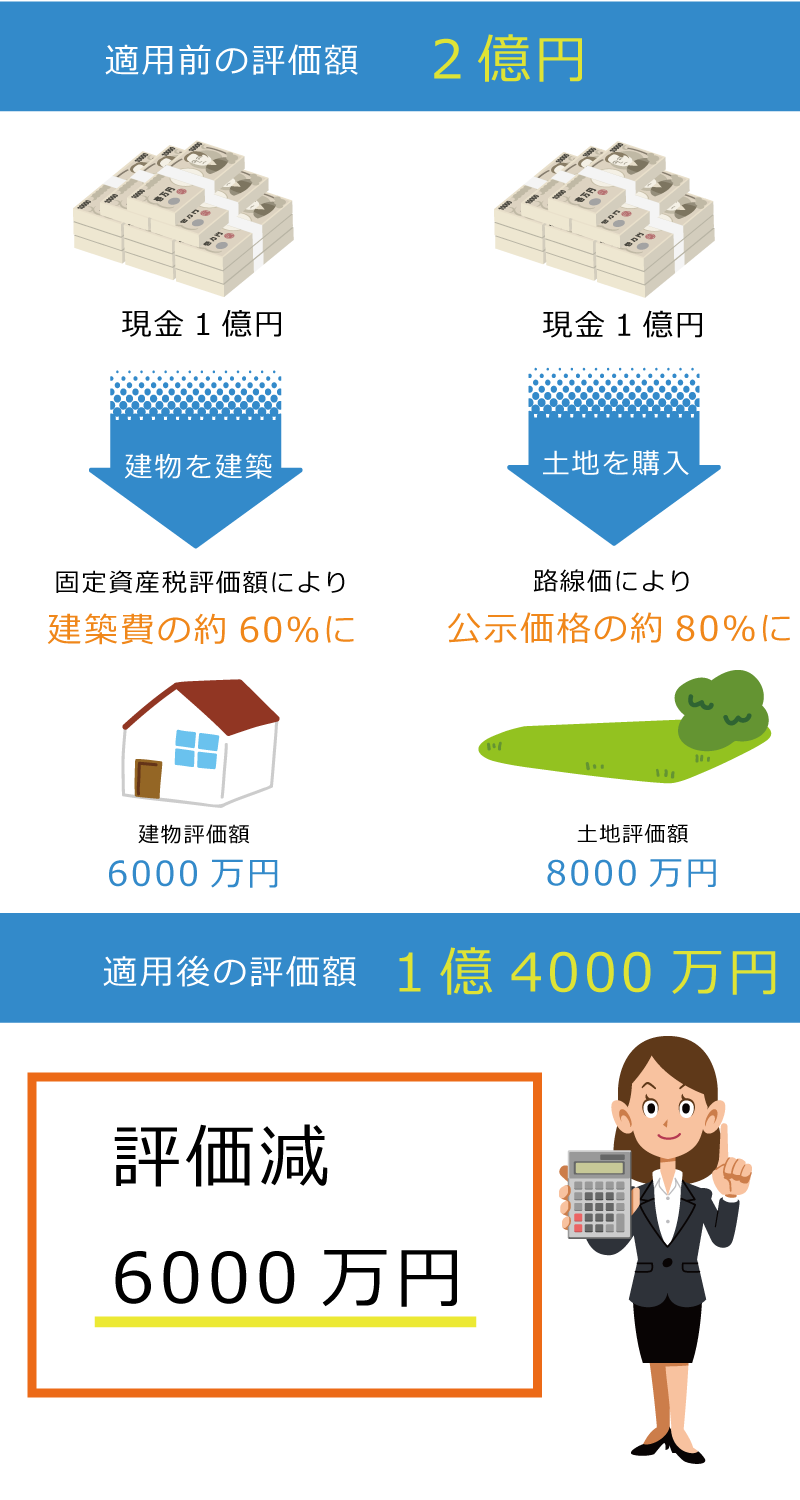

現金資産の評価額は100%評価されますが、現金を建物に変更する評価額は建築費の約60%となり、土地ならば工事価格も約80%になるので大きな節税効果が期待できます。

また、条件を満たせば「法規模宅地の特例」を利用できるほか、建物を賃借用として所有した場合、さらに約30%の評価減が認められます。

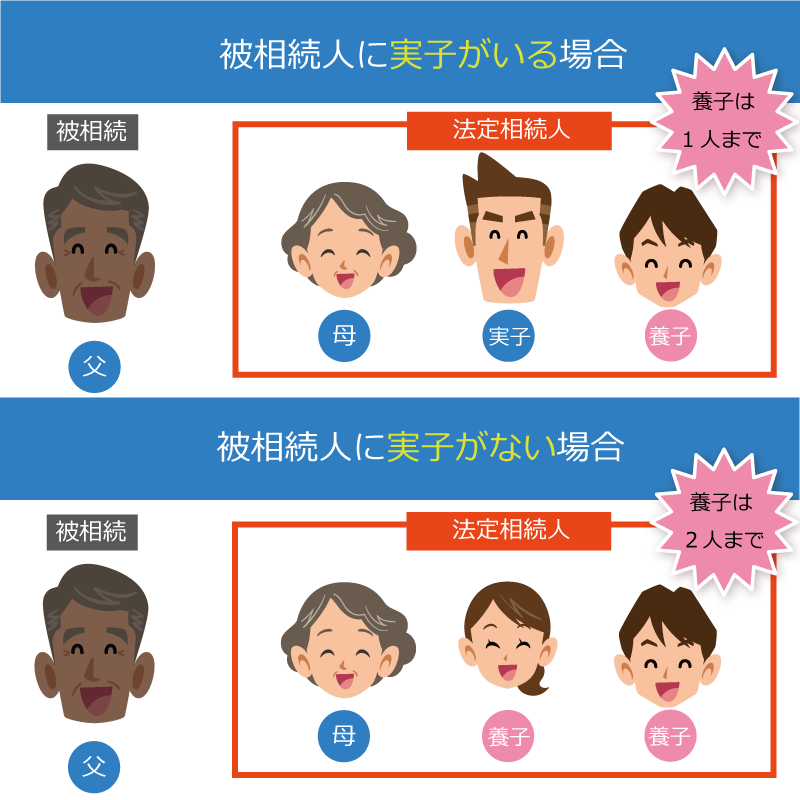

法定相続人を増やして相続税を下げる

基礎控除や生命保険の非課税枠などの規定により、法定相続人が多いほど節税効果が高まります。法定相続人が少ない場合には、養子縁組をして相続人を増やすことも節税対策の一つです。民法では養子の数に制限はありませんが、相続税法上では基礎控除の計算で含められる養子の数に制限があります。実子がいる場合は養子1人まで、実子がいない場合は養子2人までが控除の対象となります。

基礎控除の計算に含められる養子の数

葬儀費で賢く節税対策

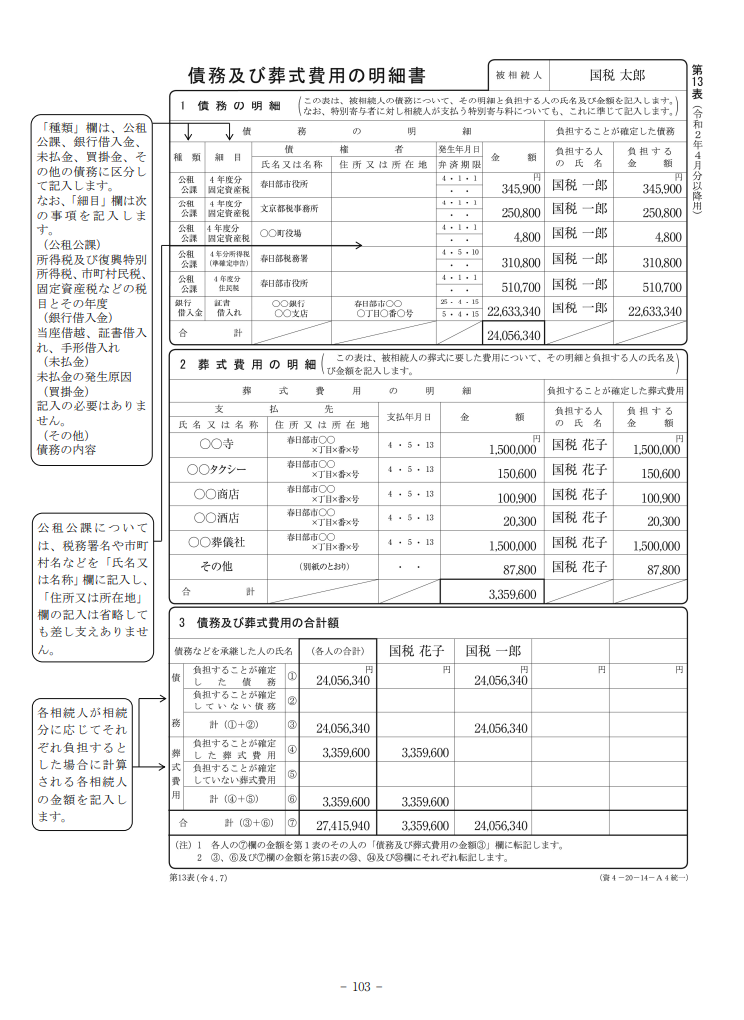

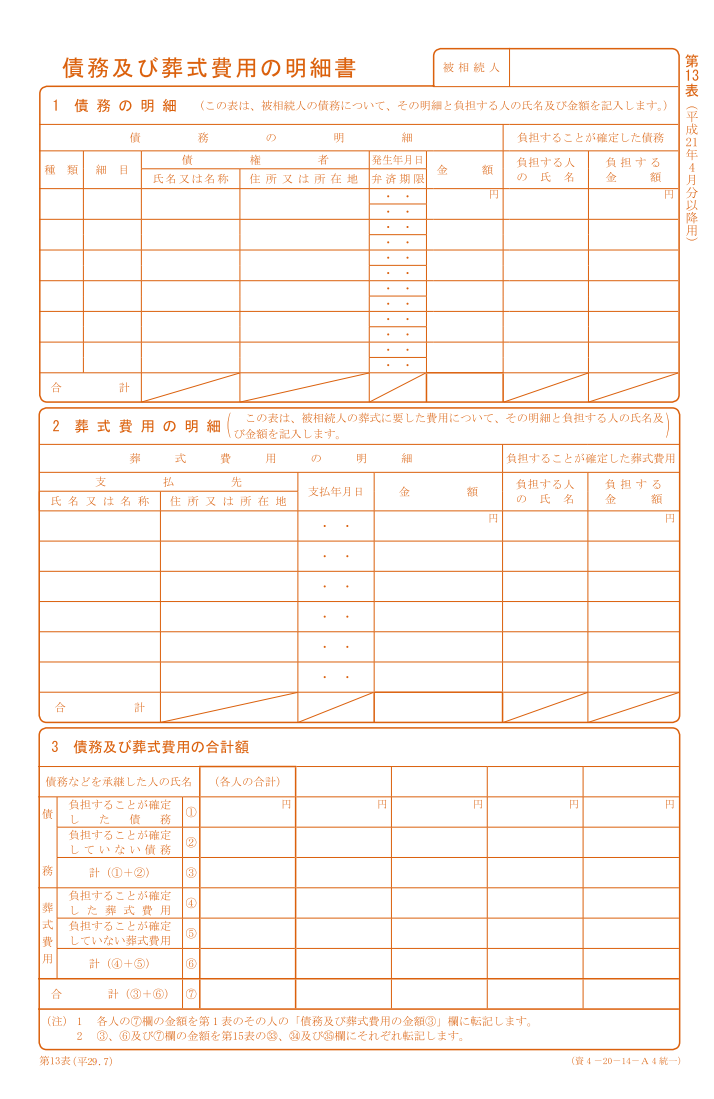

相続税には債務控除という制度があります。この制度は被相続人が債務を残して死亡して死んだ場合、その債務を遺産の総額から引く事ができます。葬儀費用もこの制度を使うことができるため、葬儀費用の、明細書は必ず提出しましょう。葬儀費用が認められるのはお通夜告別式の費用、火葬費用、住職に支払う費用などあります。香典返しや初七日などの法事の費用は含まれません。

贈与を活用して節税対策

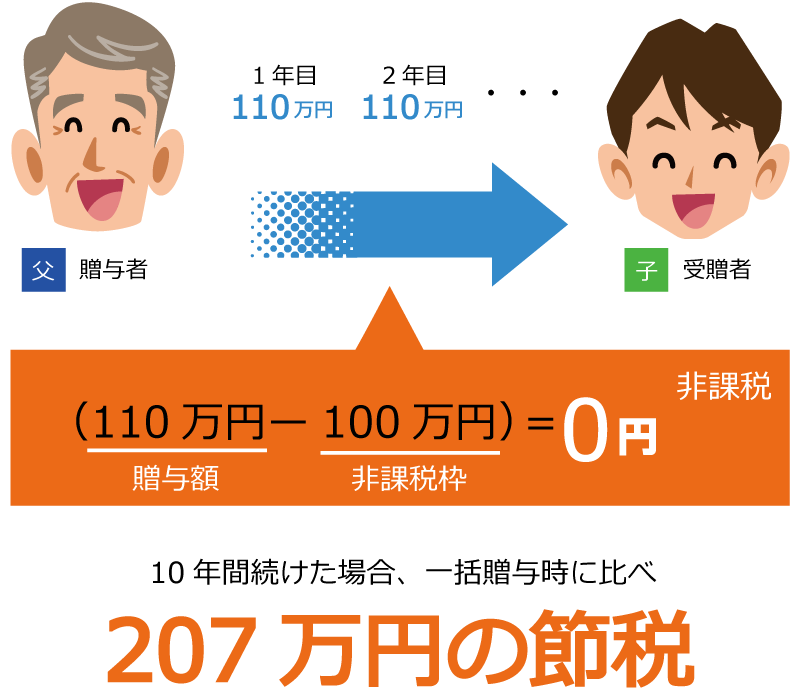

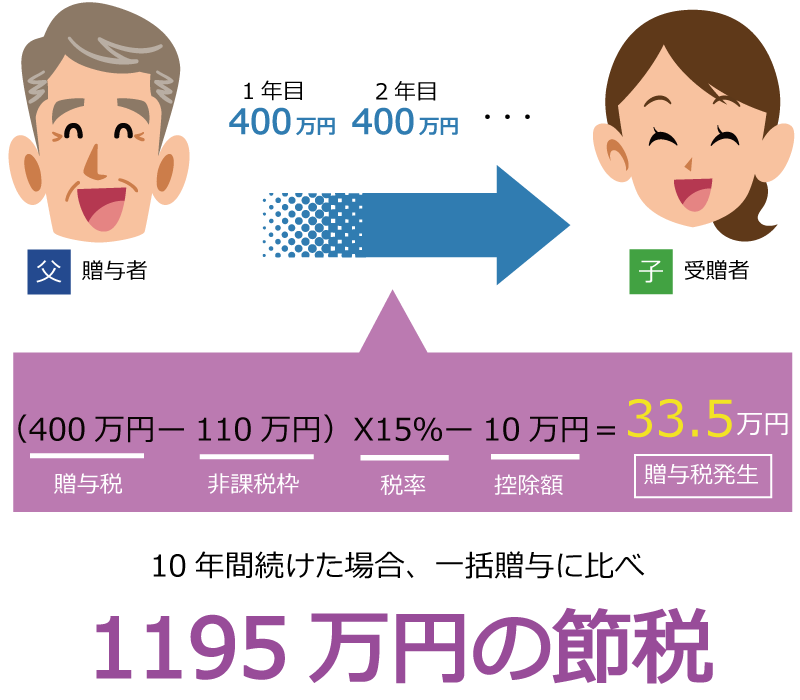

相続税を上手に活用して節税するには2種類の生前贈与を知っておく必要があります。それは「還暦贈与」と「相続時精算課税制度」です。

還暦贈与は受贈者(贈与される人)一人につき年間110万円まで贈与税がかかりません。子や孫への贈与は税率が優遇されますが年間110万円を超えた部分には10~55%の贈与税がかかります。

暦年課税

贈与税の課税方式のひとつで、1月1日から12月31日までの1年間に贈与された財産の合計額に応じて課税される方式です。

| 贈与税率 | 10~55% |

|---|---|

| 非課税枠 | 年間110万円まで |

| 適用条件 | なし |

| 相続税との関係 | 相続税との関係はありません。相続開始7年以内の贈与は、贈与時の時価を相続財産に加算。 |

| 制度の選択 | 相続時精算課税の変更はいつでも可能 |

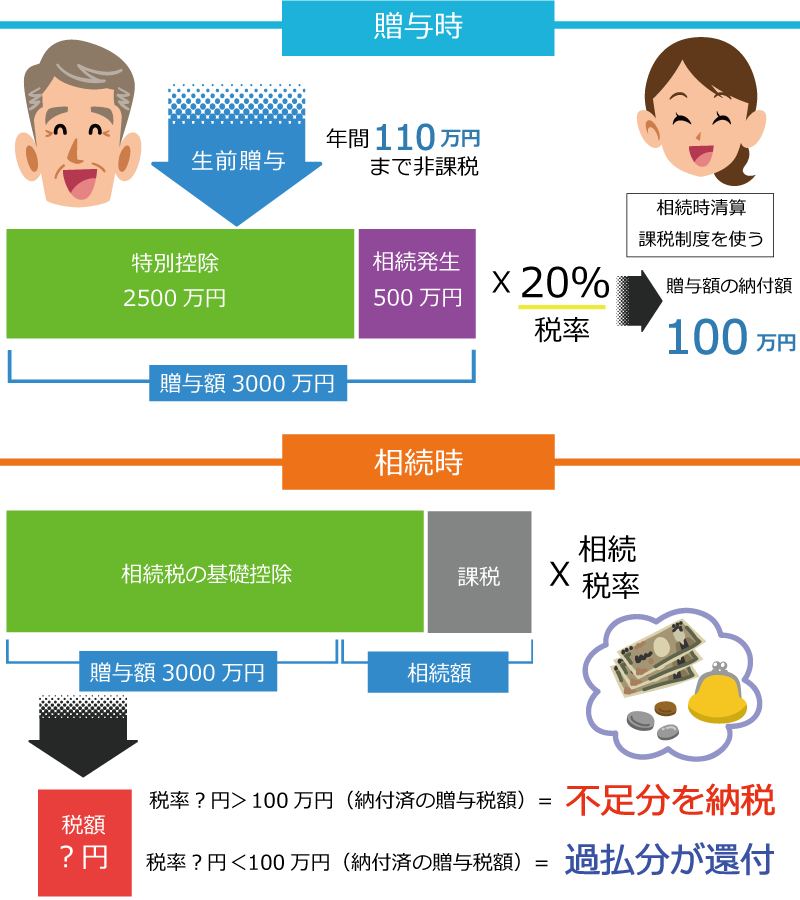

相続時精算課税制度

相続時精算課税制度は受贈者ひとりにつき基礎控除として年間110万円まで非課税になるほか基礎控除分を省いた累計2500万円までは、贈与税がかかりません。

| 贈与税率 | 非課税20% |

|---|---|

| 非課税枠 | ・年間110万円まで ・累計2500万円まで |

| 適用条件 | 贈与年の1月1日時点で60歳以上の親または祖父母から18歳以上の子、または孫への贈与 |

| 相続税との関係 | 相続税の計算時に贈与税を清算。精算時の贈与財産は贈与時の時価で評価される |

| 制度の選択 | 相続時精算課税を選択すると還暦課税への変更は不可 |

・将来的に値上がりがよそうされる財産を贈与すれば、相続税が低く抑えられる

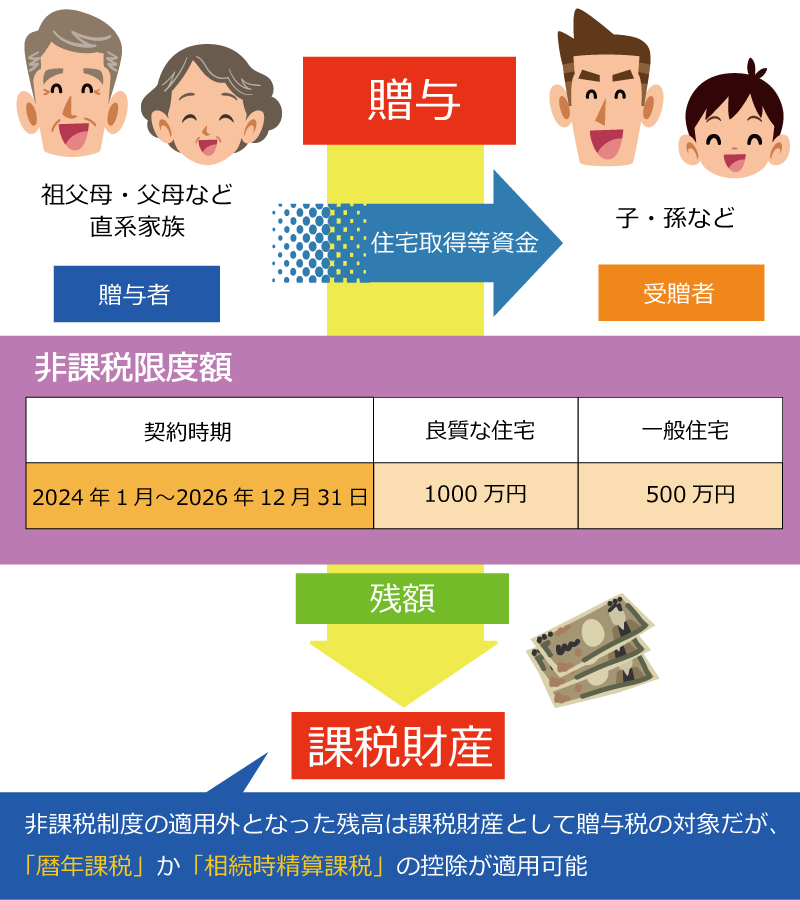

マイホームの購入資金を贈与して節税

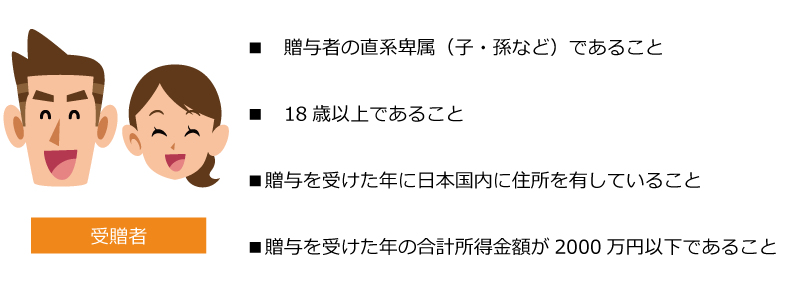

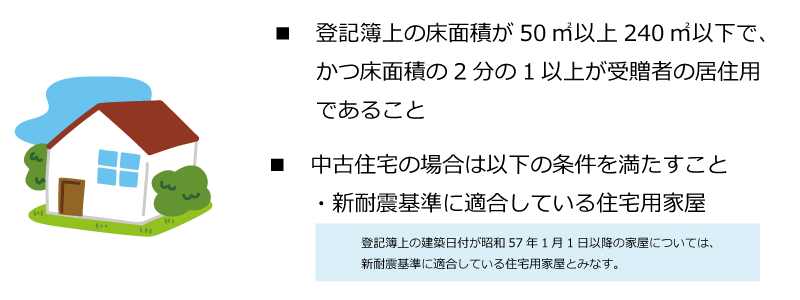

18歳以上の子どもや孫に、住宅を購入するための資金としてお金を贈与すると、条件を満たせば最大1,000万円まで贈与税がかかりません。

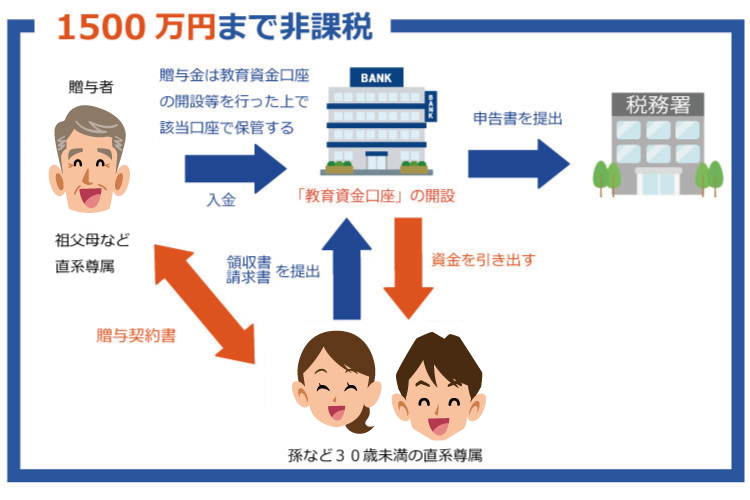

教育資金の一括贈与で節税対策

子どもや孫に教育資金を贈与する際、最大1,500万円までが非課税となる特例があります。この制度を利用するには、贈与者と受贈者の間で贈与契約を結び、金融機関を通じて「教育資金非課税申告書」を税務署に提出する必要があります。その後、贈与された資金は受贈者名義の口座に預金する形で管理します。

教育資金の対象となるもの

- 入学金、授業料、入園料、施設整備費または入学試験に検定料など

- 学用品の購入費や修学旅行費、給食費など学校等における教育に伴い必要な費用など

学校等以外に対して直接支払われる資金(上限500万円)

- 学習塾やそろばんなど教育サービスに関する使用料など

- スポーツや文化芸術に関する活動、その他の教養の向上のための活動に関わる指導への対価など(23歳以降は一部を除き対象外)

結婚・子育て資金の一括贈与で節税対策

結婚式に際して支払われる資金

※結婚資金等は300万円が上限

- 挙式費用、衣装代などの婚礼費用(婚姻の日の一年前の日以後に支払われるもの)

- 新居(賃貸)の家賃・敷金・引越費用(一定の期間内に支払われるもの)

妊娠、出産、育児に要する資金

- 不妊治療、妊婦検診に要する費用

- 分娩費、産後ケアなどに要する費用

- 子の医療費、幼稚園・保育園の保育料など

怖い!? 相続税の税務調査

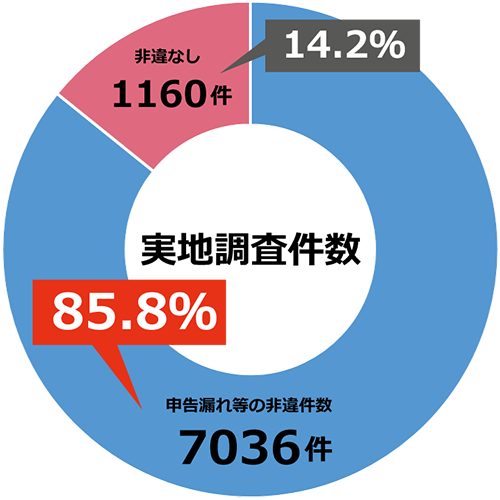

相続税は税務調査が入りやすいと言われている中で、国税庁の発表では令和4事務年度における事務調査件数は8196件で申告漏れ等の非違件数は7036件となっています。

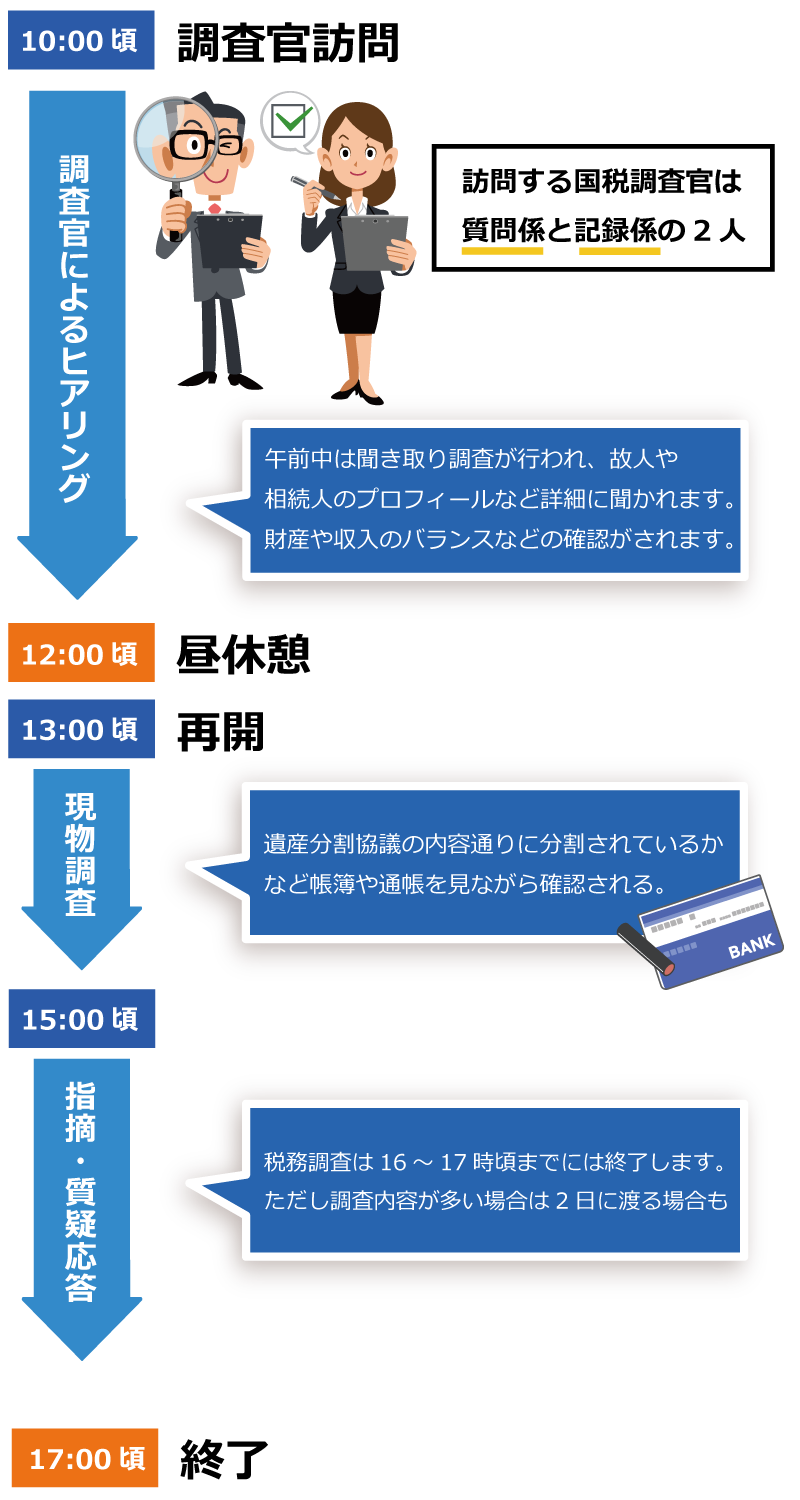

税務調査はいつくる?

相続税の税務調査は一般的に、被相続人が亡くなって三回忌が済んだ頃と言われています。

具体的には、申告書の提出から1年~1年半が多いようです。ただし綿密な調査が必要なケースでは2,3年後に行われることも多いです。相続税の時効は5年となっているので5年をすぎないと絶対安心とは言えません。また悪質な場合には7年に延長されてしまいます。ですので、脱税をしているようなケースでは、7年間は税務調査が入る可能性があります。

税務調査でやってはいけない事

- 嘘をつく

税務調査で一番やってはいけない事は嘘をつく事です。嘘をつく悪質な納税者には「重加算税」という重いペナルティーが科されます。調査官は答えを知りながらも、あえて質問をする場合があります。税務調査は入念に下調べをした上で行われますので、連絡がきた時点で多くの情報を持っています。「信用おけない」と思われると調査が厳しく進めてきます。 - 質問に答えない

調査は基本的に任意なので黙秘も可能ですが、調査官の質問に答えず、協力的な姿勢を見せないと「何か隠している」と思われ厳しく調査されるケースがあります。協力的な姿勢だとあっさり調査が終わる事も!? - 曖昧な記憶なのに回答をする

記憶に自信がない場合は、はっきり「分からない」と答えましょう。曖昧な返答で調査官に不信感を抱かせてしまうと調査が厳しくなる可能性が高くなります。

税務調査に選ばれやすい家族

- 財産が多い

故人以外の家族が多くの財産を持っている場合、その家族の財産の中に故人のものが含まれている場合があるので調査に選ばれる可能性が高いです。中でも、収入に見合わない財産を持っている家族は故人の財産を預かっている可能性があると判断され調べられます。 - 相続税の税率が高い

相続人が5人いる場合と1人しかいない場合の税率は、1人しかいない場合の方が選ばれやすくなります。費用対効果を考えて少ない労力で多くの税金を徴収できるため相続税の税率が高い家庭はご注意ください。 - 申告をしていない人

税務調査に最も入られやすいのは申告をしていない家庭でしょう。申告をしていないと無申告加算税や延滞税もかかります。

税務調査が決まった際の準備

- 財産の把握

遺産として見込みがある財産状況の把握をしておきましょう。 - 生前贈与の記録確認

相続税の税務調査では生前贈与の贈与税の申告もチェックされます。生前贈与を受けた場合はどのような財産を贈与したかの資料を確認しておきましょう。 - 遺産分割協議の記録

遺産を誰がどれだけ相続するか遺言書がある場合はそれに従いますが、ない場合は相続人同士が遺産分割協議で決めます。その内容は相続税の負担に直接的に影響するので可能な限り詳細な記録が必要です。曖昧な状態だと追徴課税が生じる事もあります。

相続税法違反になった際の追徴課税

税務調査で申告内容に不備や金額の漏れが見つかった場合、修正が必要となり、ペナルティとして追徴課税が課されます。追徴課税には次の種類があり、それぞれ税率が異なります。

- 無申告加算税:

期限内に申告しなかった場合に課される税金 - 過少申告加算税:

申告した金額が実際より少なかった場合に課される税金 - 重加算税:

意図的な隠蔽や虚偽の申告があった場合に課される重い税金 - 延滞税:

納税が期限より遅れた場合に課される税金

相続争いにならないための遺産分割

一人ひとり取り巻く環境が異なるため平等な遺産分割は難しいと言われております。遺言書があればそれに従うのですが、実際に遺言書が残っているのは全体の1割程度だと言われています。

遺産分割を早期に成功させるための3つのポイント

- 相続人の範囲の確定作業を見える化する

↓ 被相続人の戸籍謄本取り寄せ

↓ 相続関係図作成

↓ 相続人漏れを防ぐ - 相続財産の一覧を作成する

↓ 不動産、預貯金、借入金関係の書類などを取り寄せる

↓ 相続財産の一覧を作成

↓ 相続財産全体を把握POINT・遺産分割の原案作成に役立つ

・相続放棄や相続税申告の要否、遺留分侵害の有無判断の目安に - 早い段階で遺産分割協議書案を提示する

↓ 相続人の範囲を確定

↓ 相続財産の全容を確認

↓ 早い段階で遺産分割協議案を作成、依頼者に提示

↓ 依頼者の不安が和らぐ。相手方との交渉も円滑に

遺産協議において取り揃えておく資料

遺産分割協議や遺産分割調停をするめていく上で、前提となる資料が必要となります詳細をまとめました。

相続関係

| 名称 | 申請先 |

|---|---|

| 戸籍全部事項証明書 | 本籍地の市区町村 |

| 改製原戸籍謄本 | 同上 |

| 除籍全部事項証明書 除籍謄本 |

同上 |

| 戸籍個人事項証明書 戸籍謄本 |

同上 |

| 戸籍附票 | 同上 |

| 住民票 | 住所地の市区町村 |

| 住民票除票 | 同上 |

相続関係

| 名称 | 申請先 |

|---|---|

| 不動産登記簿謄本 | 不動産を管轄する地方法務局 |

| 固定資産評価証明書 | 不動産所在地の市区町村 |

| 固定資産税納付通知書 | 同上 |

| 名寄趙帳 | 同上 |

自動車

| 名称 | 申請先 |

|---|---|

| 自動車検査証 又は 登録等事項証明書 |

最寄りの運輸支局又は自動車検査登録事務所 |

相続財産関係資料と問い合わせ

| 遺産の種別 | 取り寄せ資料 | 問い合わせ先 |

| 不動産 | 不動産登記簿謄本 | 法務局 |

| 名寄帳 | 所在地の市区町村 | |

| 預貯金 | 残高証明書 | 各金融機関 |

| 取引履歴 | 各金融機関 | |

| 現存証明書 | ゆうちょ銀行 | |

| 株式・投資 | 取引履歴 | 証券会社

証券保管振替機構 |

| 遺言書 | 公正証書遺言 | 公証役場 |

| 遺言書保管事実証明書 | 遺言書保管所 (法務局) |

遺産分割の方法

遺産分割の方法は、主に「全部分割と一部分割」、「現物分割」、「換価分割」、「代償分割」、「共有分割」があります。各方法についてまとめてみました。実際に遺産分割する際に参考に頂ければ幸いです。

| 分割方法 | 概要 |

|---|---|

| 現物分割 | 個々の相続財産を形態を変えることなく各相続が取得する方法 |

| 換価分割 | 遺産を換価処分して、換価した金銭をもって分割する方法 (現物分割が困難、現物分割により価値低減の場合に用いられる。) |

| 代償分割 | 現物を相続した者が、その他の相続人に対して代償金を支払う方法 (農地、事業用地など分割が適当でない場合、手続きが頻雑な場合などで用いる) |

| 共有分割 | 相続財産の全部または一部を共有相続人が共有する方法 (現物分割、換価分割、代償分割のいずれの方法によっても合意が得られない場合、共有関係が残るので選択に際しては要注意) |

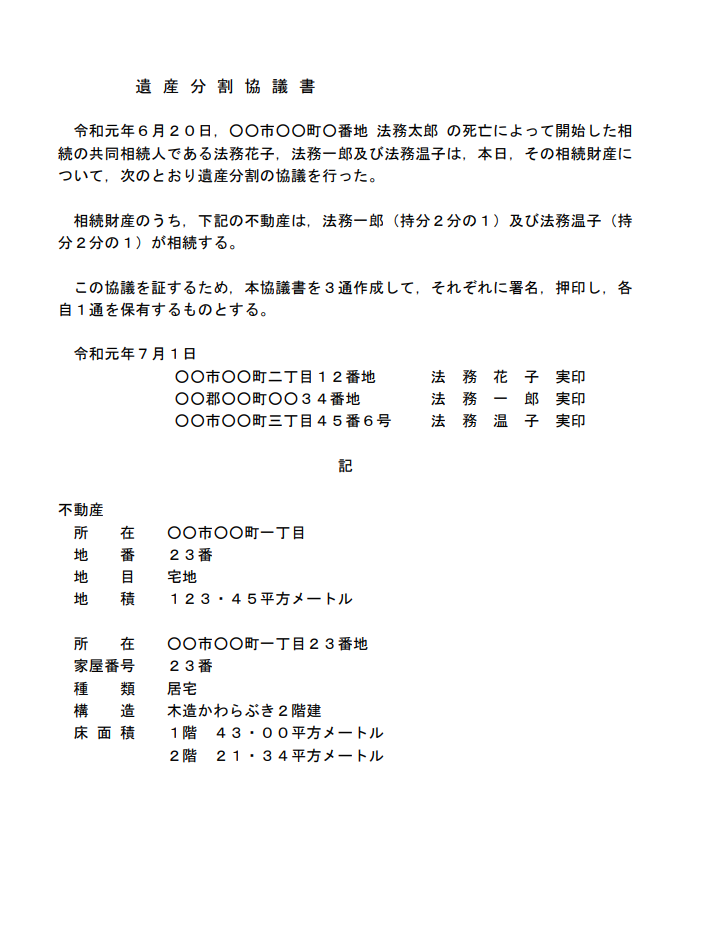

遺産分割協議書について・ひな形

遺産分割協議書は相続人全員による「分割内容の確認」と「この内容で同意した」ことを証明する書類となります。形式は決まっていませんが、必ず相続人全員の実印が必要で各々が一通づつ所持するようにします。後のトラブルを防止する役割があります。

遺産協議書の書き方

遺産分割協議書のひな形は、法定相続人全員が合意した財産の分割内容を明確に記載するための基本的な書式です。

自分で相続の手続きをする方法

相続税の申告をするには特別な資格は必要ありませんが、書類をそろえ申告を提出するとなると時間がとてもかかる事の覚悟が必要となります。ただメリットとしては税理士や司法書士に払う費用がかかりません。手続きをまとめましたので、自分でするか専門家に依頼するかの参考にして頂ければ幸いです。

相続税の計算はどうするの?

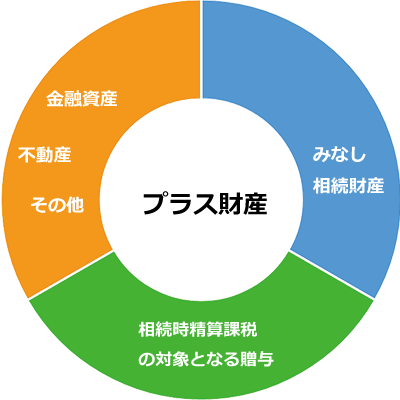

- プラス財産を算出

(金融資産+不動産+その他+みなし相続財産+相続時精算課税の対象となる贈与)

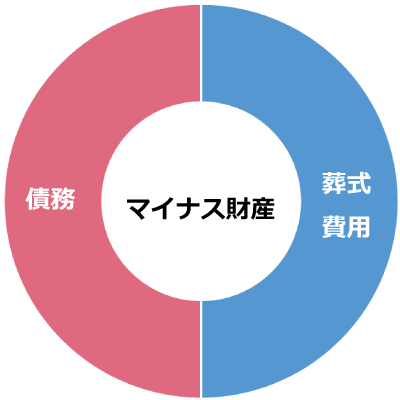

金融資産 現金、預貯金、有価証券(公社債・国債・上場株式・投資信託など) 不動産 家屋(貸家含む)、宅地、借地権、農地、山林など その他 ゴルフ会員権、リゾート会員権、貴金属、宝石、書画、骨董、債券、特許権、著作権など 保険金 契約者都の被保険者が同じで、被相続人の死亡後に相続人に支払われる死亡保険金、死亡給付金、死亡一金など 退職金 勤務先から支払われる死亡退職金、通常は配偶者、配偶者がいなければ子供などの相続人に支払われる 贈与税率 非課税20% 非課税枠 ・年間110万円まで ・累計2500万円まで 適用条件 贈与年の1月1日時点で60歳以上の親または祖父母から18歳以上の子、または孫への贈与 相続税との関係 相続税の計算時に贈与税を清算。精算時の贈与財産は贈与時の時価で評価される 制度の選択 相続時精算課税を選択すると還暦課税への変更は不可 - マイナスの財産を算出する

(債権+葬式費用+非課税財産)

- 正味相続財産を算出する

(プラス財産-マイナス財産)

- 課税価格の合計額を算出する

(正味相続財産+三年以内の贈与)

- 課税遺産総額を算出する

(課税価格の合計額ー基礎控除)

法定相続分を確認する

相続税は、法定相続人がそれぞれ法定相続分を相続したと仮定して計算されます。各法定相続人の税額を合計したものが相続税の総額となります。なお、法定相続人以外の人が相続する場合でも、相続税の総額の計算には影響しません。

配偶者の他に相続人がいない場合は、すべての遺産を相続する。子が複数の場合は1/2をさらに等分する。例えば子が3人いると3等分で1/6になる。被相続人の両親ともに健在の場合は1/3をさらに等分するので1/6ずつとなる。被相続人の兄弟姉妹が複数人の場合は1/4をさらに等分。兄弟姉妹がいれば、それぞれ1/8ずつとなる。配偶者がいる場合

配偶者がいない場合

納税額を計算する

相続税の総額が決まった後は、実際の相続割合に基づいて各相続人の納税額を計算します。次に、各種控除を適用して、最終的な各相続人の納税額が確定します。

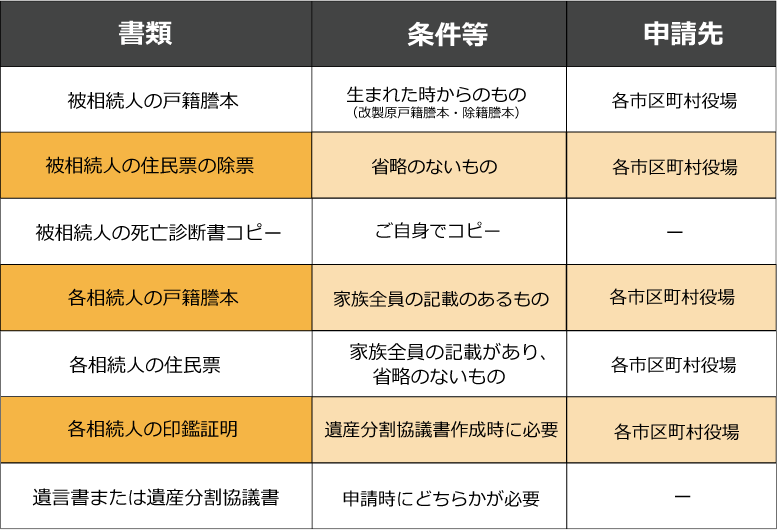

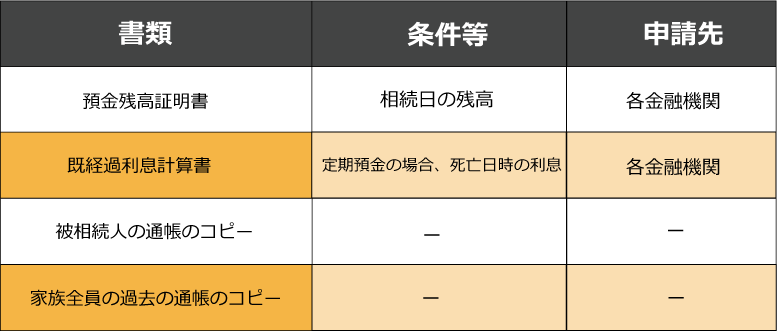

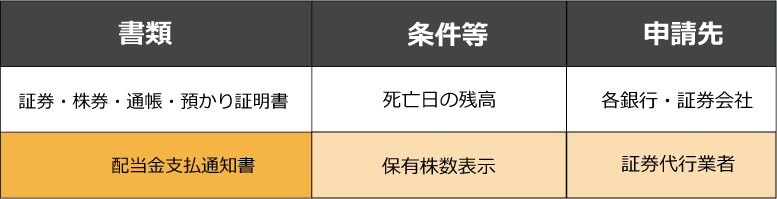

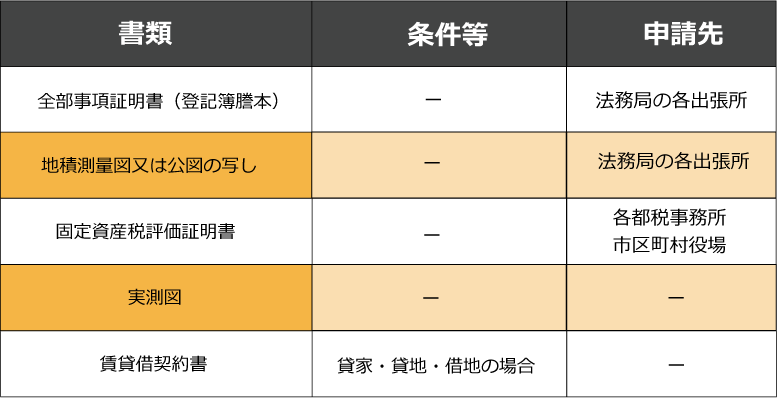

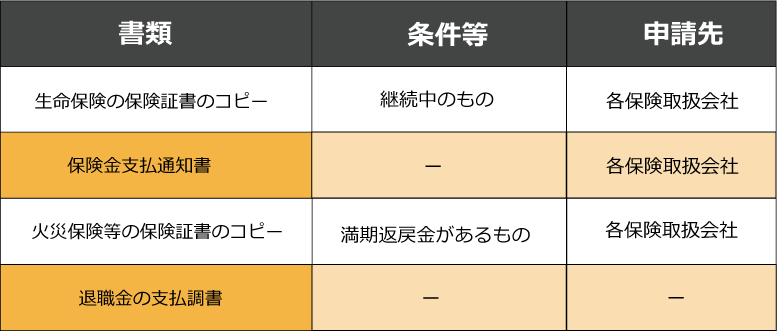

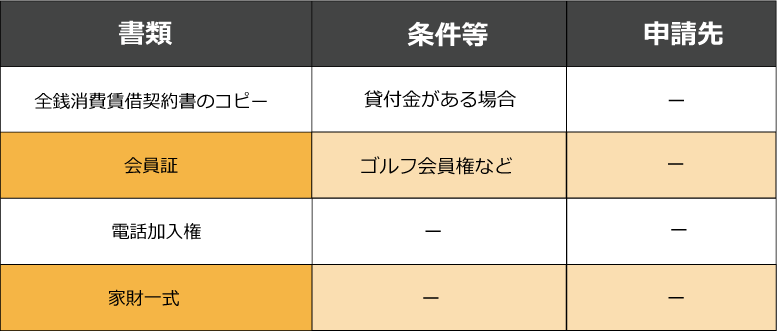

相続に必要な書類

相続税の申告には、多くの書類が必要です。申告の際に準備しなければならない書類は非常に多く、その確認だけでも大変な手間がかかります。そこで、必要な書類をわかりやすく整理しました。

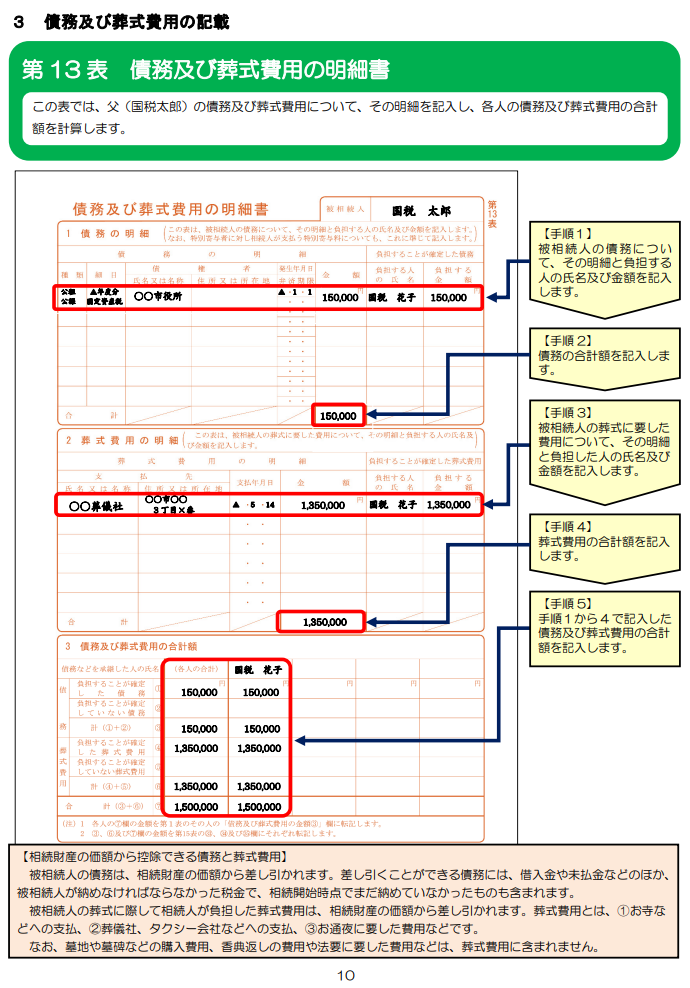

相続税の申告書の書き方

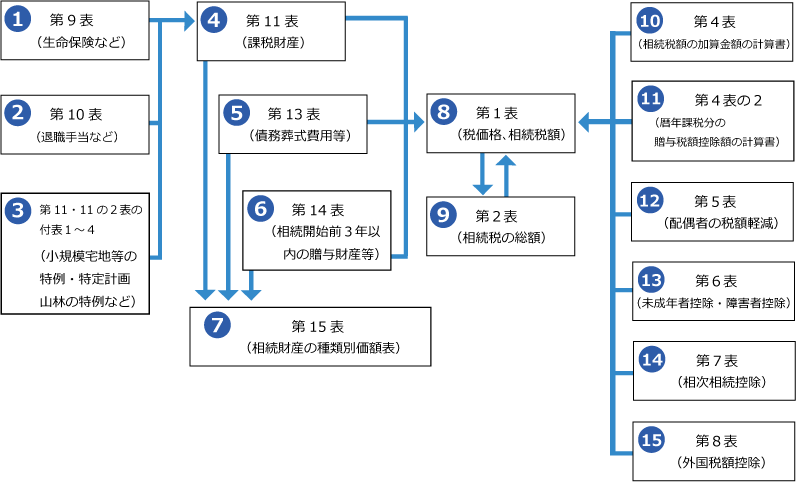

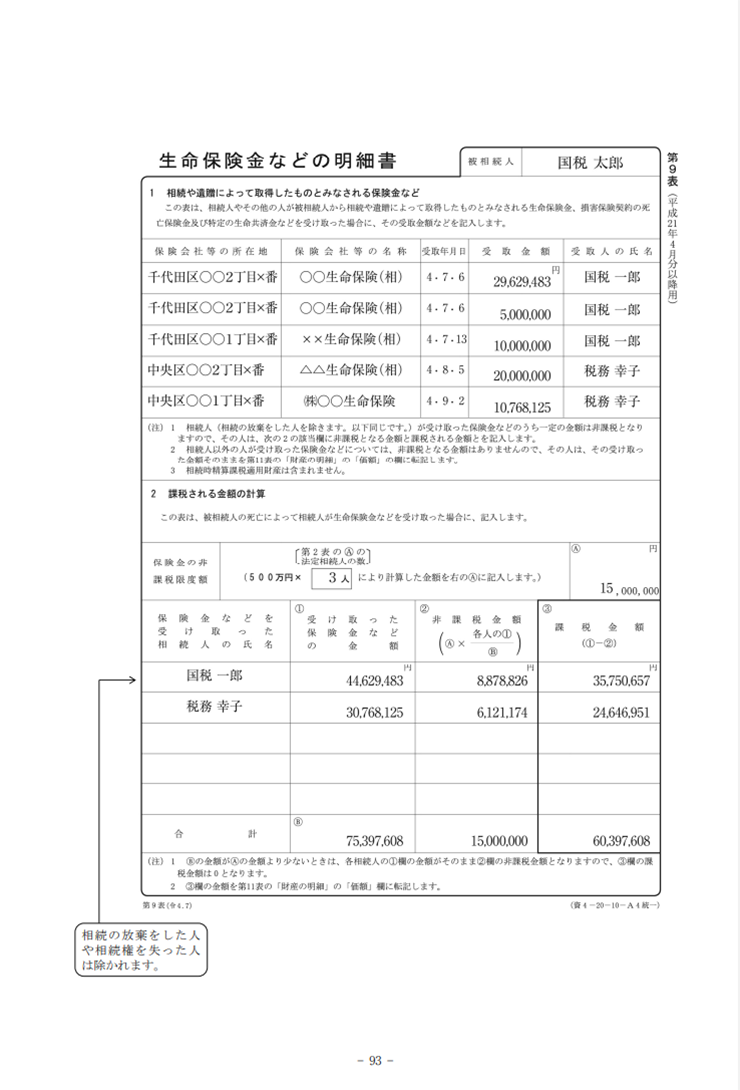

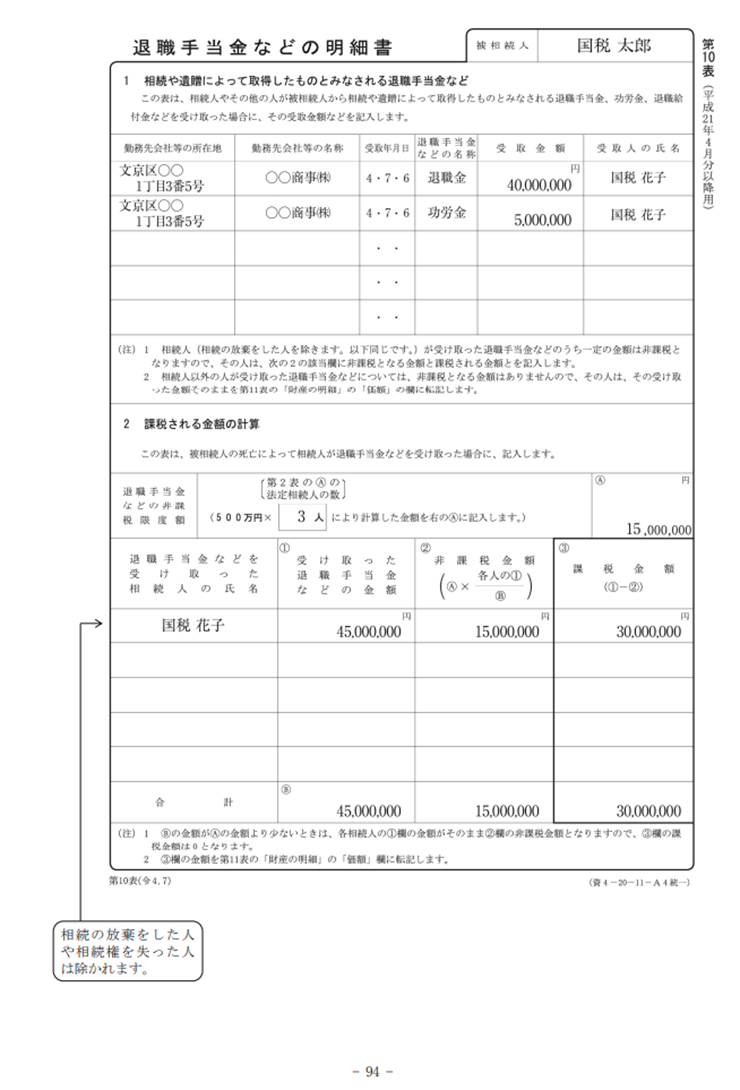

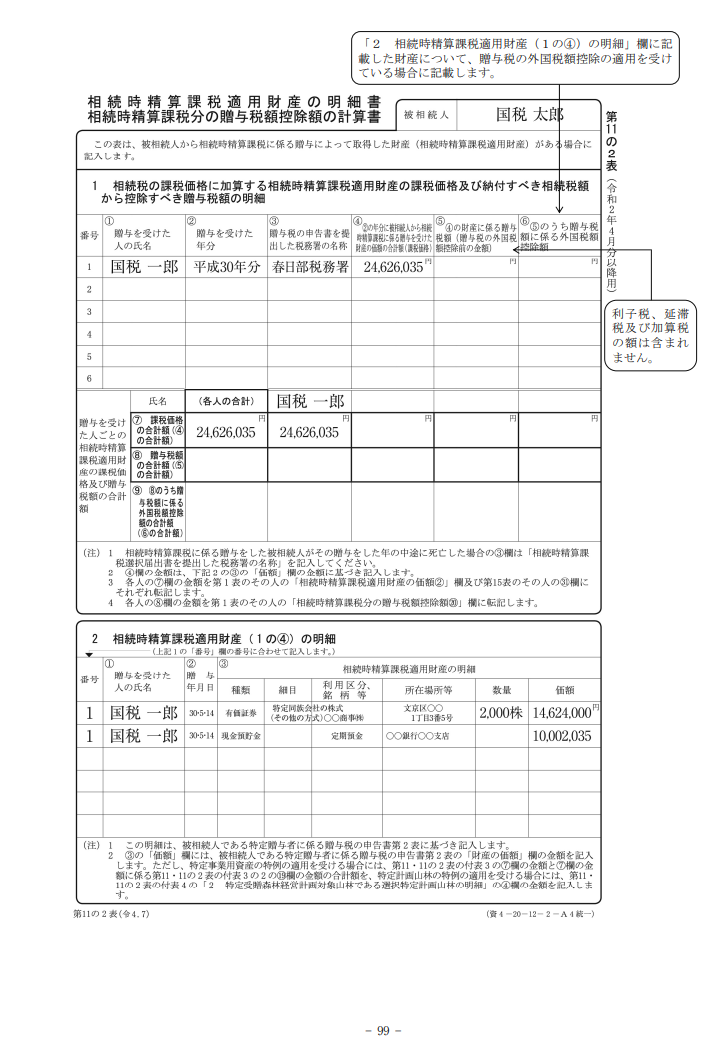

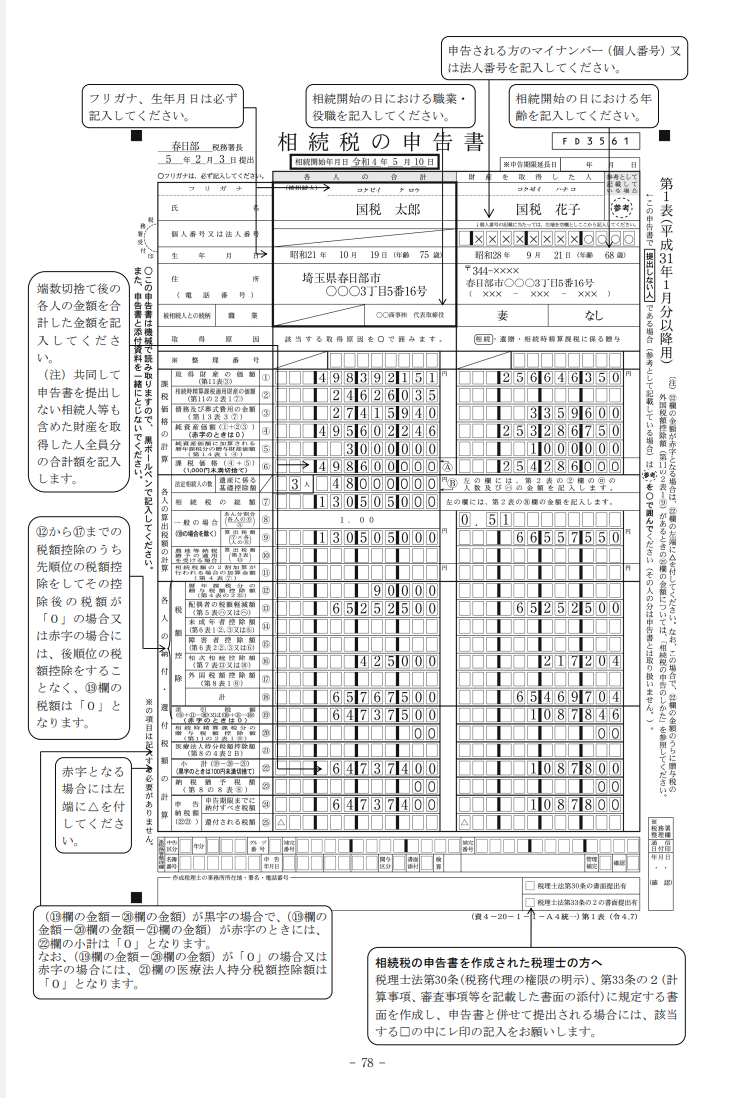

相続税の申告書は全部で15種類ありますが、自分で申告書を作成するには順番が大事です。

まず、第1表から書き始めるのではなく、第9表からスタートしましょう。

第1表は、相続税の最終的な金額を記入する「まとめ」のページです。この金額を計算するには、第9表から第15表で相続財産の額を先に計算し、第2表以降の書類も順に作成しておく必要があります。

だから、最初に相続財産を計算する第9表から書き始めると、その後の作業が簡単になり、効率よく進められるはずです。