世界に類をみない超高齢化社会の日本において、家族が高齢になると生活に不安を感じるものです。「年金だけで生活できるのか?」「定年後に再就職するのか?」「突然介護が必要になったらどうすればいいのか?」など、悩みは尽きません。定年・老後について気になる情報をまとめました。「よく耳にするけど、実はよく知らい・・」などをピックアップしております。これからの生活のために参考にして頂ければ幸いです。

定年になったら・・どうする?

もうすぐ長い勤務生活を終え大きな節目を迎えるとき、「手続きはこれまで通り会社が手続きしてくれる」と思い込み、全てを会社任せにしている人もいるようです。実は定年退職前後には、自分で対応しなければならない手続きがいくつかあります。いざという時に慌てたり困ったりしないためにも、事前に必要な手続きを把握しておくことが大切です。定年前後での確認事項をまとめてみました。

定年の「1カ月前」の確認や準備

定年退職まであと1カ月となった際、実は忘れてはいけない手続きがたくさんあります。定年後に再雇用で働くのか、リタイヤするのか・・・それぞれの選択によって手続きは大きく変わります。

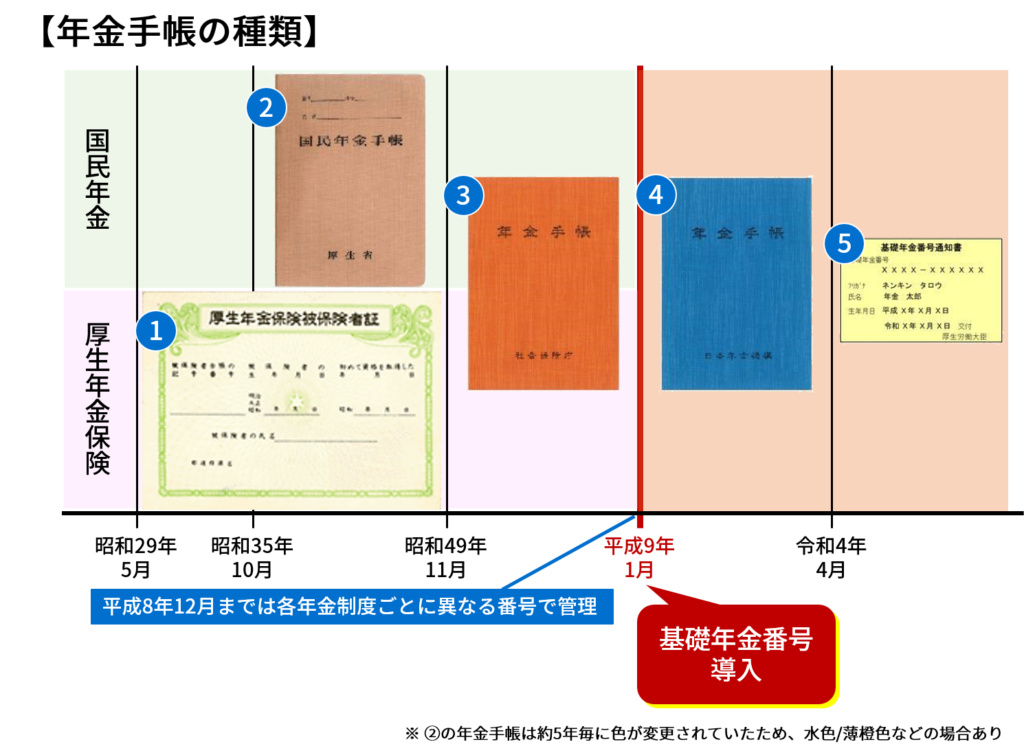

まずは年金手帳の確認を!

年金手帳にはいくつかの種類があり、被保険者資格を取得した年によって違いがあります。また共済組合の加入期間しかない人には「基礎年金番号通知」が発行されています。

出典:ライフマイスター株式会社

出典:ライフマイスター株式会社

厚生年金保険や国民年金に加入加入した時に発行される国民年金手帳は

- 1974年(昭和49年)11月~1996年(平成8年)12月までの加入者:オレンジ色

- 1997年(平成9年)1月~2022年(令和4年)3月までの加入者:青色

- 2022年(令和4年)4月1日以降:基礎年金番号通知書

の手帳が発行されています。年金手帳のなかには「雇用保険被保険証」が一緒に綴じてあることがあります。「雇用保険被保険者証」は雇用保険に加入していると証明している書類となるため大切に保管しておいてください。

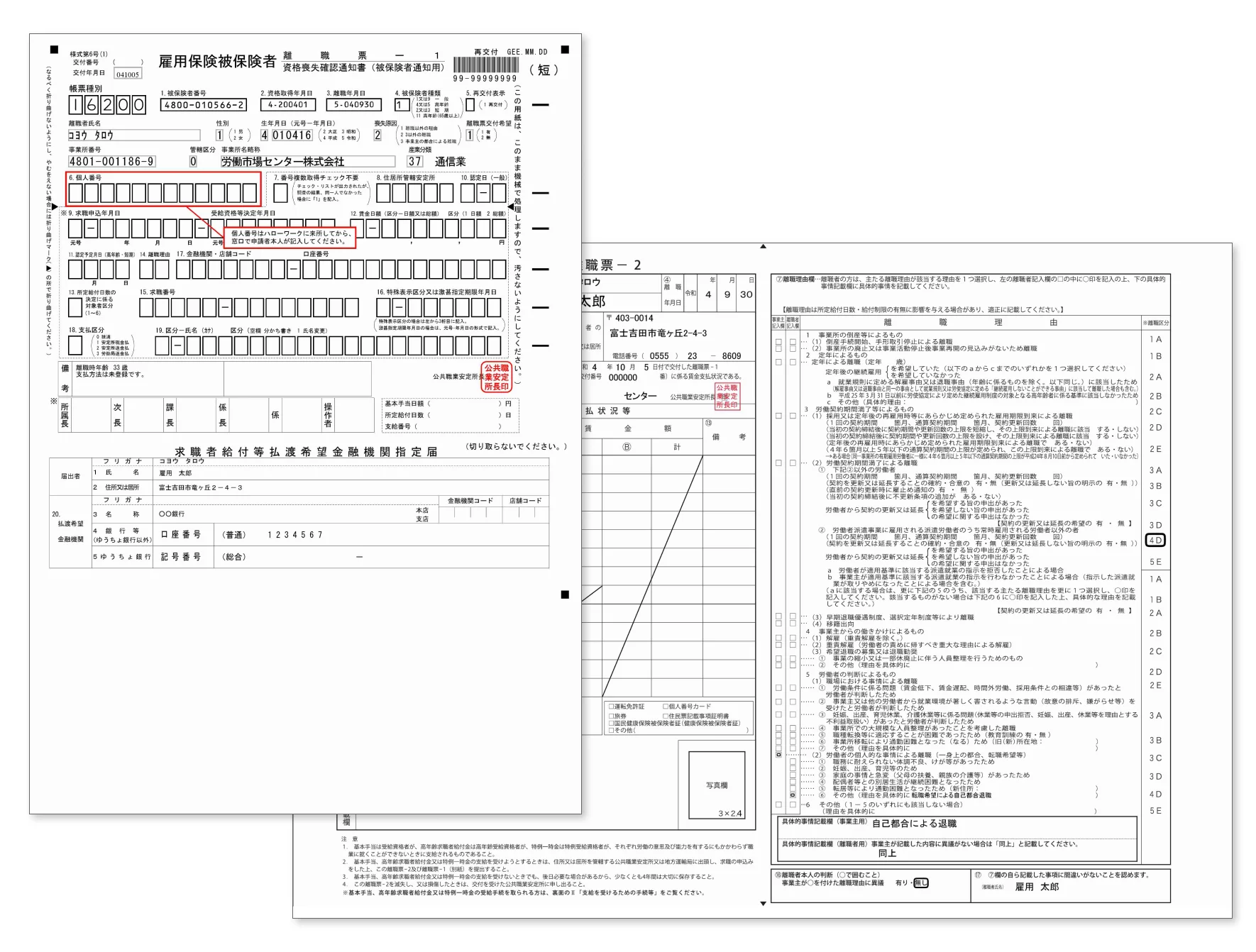

定年前に離職票をいつ受け取れるか事前確認を!

再就職を希望する際に、次の仕事がすぐに見つからない場合に受けられるのが失業等給付です。この給付を受けるためには、雇用保険被保険者離職票(1と2)が必要になります。離職票は、退職後10日前後を目安に退職した会社から交付される書類です。ただし、会社の手続き状況により遅れる場合もあるため、退職前に勤務先へ離職票がいつ頃届くか確認しておくことをおすすめします。なお、離職票がないと失業等給付を受ける手続きが進められないため、確実に受け取れるよう準備を整えておきましょう。

雇用保険に関する手続き

雇用保険被保険者離職票(1と2)は求職者が始業等給付を受ける際にの手続きで必要になる書類です。会社を退職して失業状態にあるときに失業手当(正式には基本手当)の受給を希望する場合、退職者が直接ハローワークに提出します。離職前の勤務先が発行してくれます。

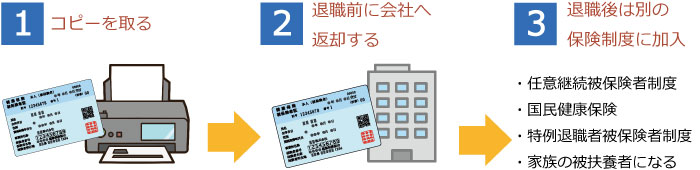

会社に健康保険証の返却の前に

退職前に、健康保険証(健康保険被保険証)を勤務先に返すことになります。家族の分もあればすべて返却する必要があります。返却前には念のためにコピーをとっておくと安心です。

健康保険に関する手続き

定年後すぐにやっておく手続き

定年前後には、各種手続きが必要となりますので、書類の提出漏れに注意してください。特に「離職票」は、速やかに提出することをおすすめします。提出が遅れると、その分、基本手当(失業手当)の支給開始が遅れてしまう可能性があります。また、給付金や雇用保険にはさまざまなサービスが用意されています。自分に該当するものがないか、事前にしっかり確認することが大切です。

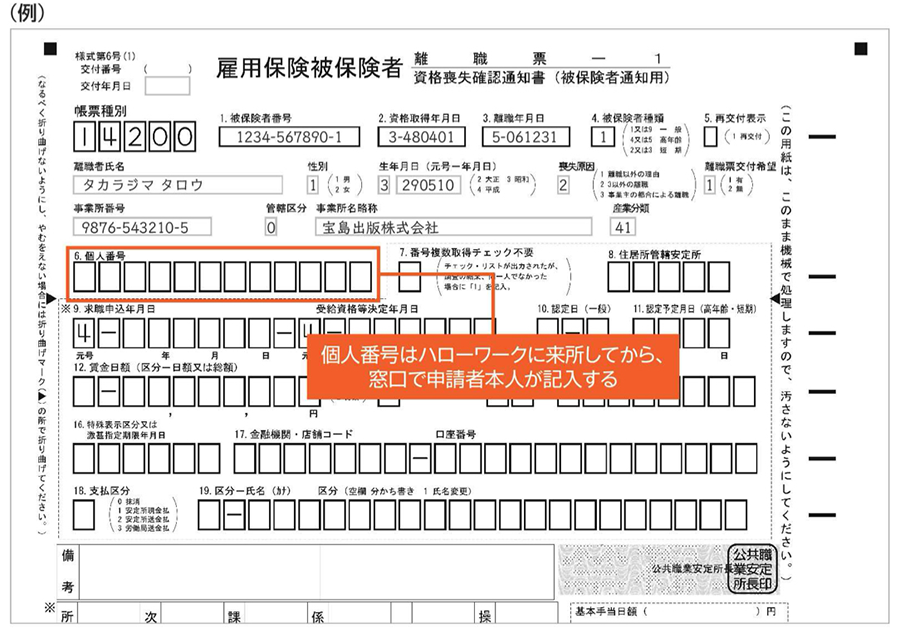

1. 退職後、会社から離職票を受け取り提出する

人生100年時代といわれるいま、60歳以降もまだまだ働きたいと希望している人はおおいでしょう。再就職したいという積極的な意思があっても就職先がきまっていない人は雇用保険から失業給付をもらうことができます。失業給付をもらうには、離職票-1.2を受け取って住所地を管轄するハローワークへ行き、失業保険の手続きをする必要があります。

氏名や振込先の銀行名、口座番号を記入します。

の書き方img.png)

算定対象期間と賃金支払基礎日数はそれぞれ以下の意味を持ちます。

●算定対象期間:離職日から遡った2年間

●賃金支払基礎日数:出勤日や有休取得日など賃金の支払対象となる日数

労務担当者は退職者の過去の勤怠を確認し、算定対象期間における賃金支払基礎日数を算出する必要があります。

なお、賃金支払基礎日数が11日に満たない月が複数ある場合は、離職票が1枚で足りなくなる場合があります。

その場合は「続紙」として、もう1セット離職票の用紙を用意し、11日以上ある月が12ヶ月分になるまで遡って記入しましょう。

また、賃金支払基礎日数が11日以上ある月が12ヶ月分ないなど、失業給付の条件を満たさない場合でも離職票は提出しなければなりません。

失業給付は退職前6ヶ月間の平均賃金をもとに計算されるため、記入する賃金支払対象期間は6ヶ月分あれば十分です。

ただし、算定対象期間と同様に基礎日数が11日以上ある月が対象となるため、11日以上ある月が6ヶ月分になるまで遡って記載する必要があります。

なお、離職票に記入する賃金は、「労働の対価として支払われた賃金」が対象です。「臨時に支払われた賃金(結婚祝い金など)」や「3ヶ月を超える期間ごとに支払われる賃金(賞与)」は除かれます。

離職票に記載する賃金は、賃金台帳や給与明細書で項目を確認しながら、月ごとの合計額を算出しましょう。

退職の経緯を確認の上、離職票に書かれた離職理由を参考に該当する理由を記載しましょう。

2. 健康保険の手続き

退職後は、社会保険から抜けるため、新たに健康保険に加入する手続きが必要になります。この手続きを怠ると、保険証が使えず、医療費が全額自己負担となり、高額な出費が発生してしまいます。いざ病院が必要な時に困らないよう、早めに準備を進めましょう。

- 転職先企業の健康保険に切り替える:転職後すぐ

転職先が決定している場合は、その企業で健康保険に加入できます。 - 家族の扶養に入る:退職後5日以内

退職後は、家族の社会保険に被扶養者として加入することが可能です。この場合、退職した翌日から被扶養者として認定を受けることができます。ただし、必要な書類や条件は家庭の状況によって異なるため、事前に確認しておくことが大切です。手続きは原則として退職後5日以内に行う必要がありますので、早めの準備を心がけましょう。 - 国民健康保険に加入する:退職後14日以内

国民健康保険は、会社に所属していない方や職場の健康保険に加入していない方が対象の制度です。この保険では、保険料を全額自己負担で支払います。 - 前職の健康保険を任意継続する:退職後20日以内

退職後でも、前職で加入していた健康保険を最長2年間継続できる「任意継続」の制度があります。この制度では、会社が負担していた保険料の半額分も含めて、保険料を全額自己負担することで、退職後も同じ健康保険に加入できる仕組みです。任意継続を希望する場合は、退職日の翌日から20日以内に健康保険組合へ申し出を行いましょう。

3. 年金の手続き【14日以内】

会社を退職すると、翌日から厚生年金の資格を失います。転職先ですぐに厚生年金へ加入できない場合は、国民年金への切り替え手続きが必要です。

厚生年金から国民年金への切り替え

厚生年金の脱退手続きは、勤めていた会社や組織が行ってくれますが、国民年金への加入手続きは加入者自身または世帯主が行わなければなりません。手続きは、退職日から14日以内に、住んでいるところの役所にて行います。持ち物は、年金手帳か基礎年金番号通知書、退職証明または退職日の分かる書類、免許証などの身分証明書が必要です。期間が限られており、持ち物も必要なため、慌てないように準備しておくことが大切です。

損しないための「年収の壁」

最近話題の「年収の壁」。特に「103万円の壁」や「130万円の壁」は耳にすることが多いですが、正しく理解できている人は意外と少ないかもしれません。扶養控除や社会保険料の仕組みを知らないまま働き方を控えたり、逆に損をしてしまうような働き方をしている人も少なくありません。定年退職後の再就職、家計を支える共働き世帯や、親の介護、老後資金を考える人にとって、「年収の壁」をうまく活用することはとても重要です。

年収の壁とそれにかかる税金・社会保険料

年収の壁とは、年収が一定額を超えると税金や社会保険料の負担が増える基準となるラインのことです。この壁を超えない範囲で働けば、税金や社会保険料の負担は増えません。そのため、場合によっては年収の壁を超えないほうが手取り額が多くなる場合もあります。

社会保険上の壁を超えると手取りに影響大

出典:練馬区

出典:練馬区

被扶養者が税金を負担する場合、その課税対象となるのは「年収が壁を超えた部分」のみです。そのため、税金がかかるようになっても実際の負担は比較的軽いことが多いです。

一方で、社会保険上の壁を超える場合には注意が必要です。壁を超えると、一定額の社会保険料(健康保険料や厚生年金保険料など)の支払いが発生します。これらは年収に応じて計算され、手取り額に大きな影響を与える可能性があります。社会保険に加入することで、保障内容が充実するというメリットもありますが、その分の負担が重くなることを理解しておく必要があります。

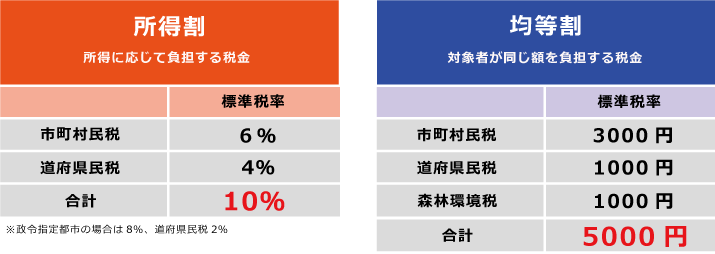

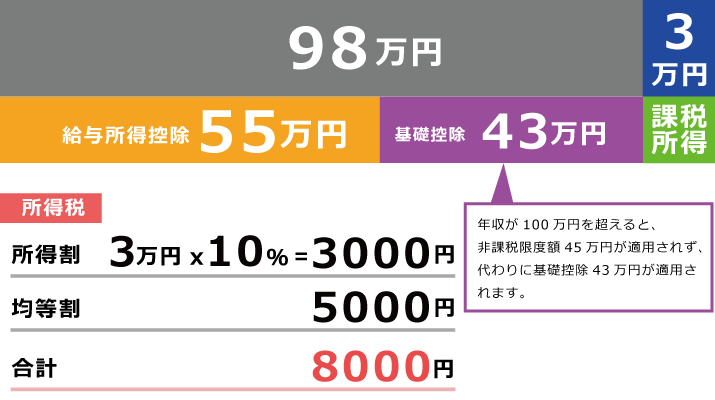

「100万円」の壁 (住民税がかかる)

年収が100万円だった場合の住民税

年収が100万円までであれば、「給与所得控除」と「住民税の非課税限度額」により、課税所得がゼロになります。これは、給与所得控除が収入から一定額を差し引く仕組みであること、さらに住民税非課税限度額の条件を満たすことで、課税対象となる所得がなくなるためです。この範囲内であれば住民税はかからず、税負担を抑えた形で働くことができます。

年収が100万円までであれば、「給与所得控除」と「住民税の非課税限度額」により、課税所得がゼロになります。これは、給与所得控除が収入から一定額を差し引く仕組みであること、さらに住民税非課税限度額の条件を満たすことで、課税対象となる所得がなくなるためです。この範囲内であれば住民税はかからず、税負担を抑えた形で働くことができます。

年収が101万円だった場合の住民税

被扶養者の年収が原則100万円超えた場合は住民税を納める必要があります。住民税は住んでいる都道府県に対して納める税金で所得割と均等割があります。

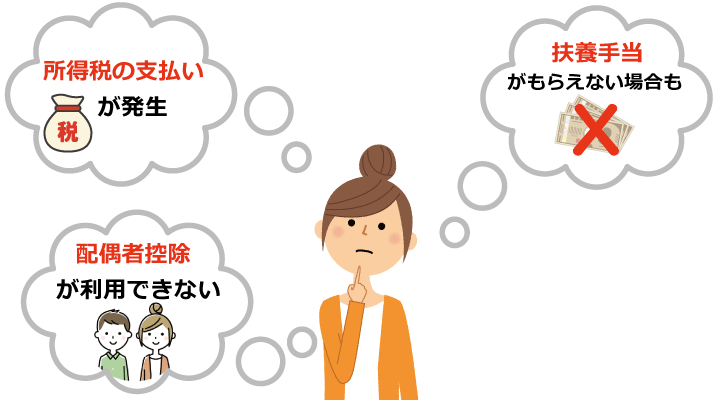

「103万円」の壁 (所得税がかかる)

103万円の壁とは、年収が103万円を超えると、自分のバイト代やパート代に所得税が課され始める基準となる収入額を指します。学生やフリーターなど家族の扶養に入っている人の場合、この金額を超えると扶養から外れ、親など扶養者の所得税や住民税の負担が増えることになります。課税対象となる所得や収入が1円でも基準を超えると税金が発生し、扶養から外れる可能性があるため、該当しそうな人は注意が必要です。

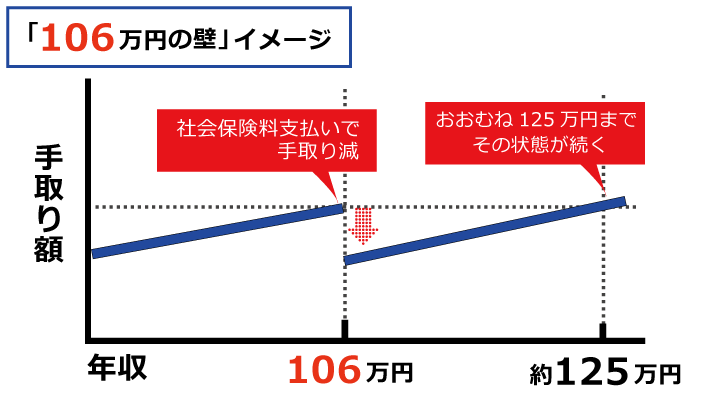

「106万円」の壁 (条件に当てはまると社会保険の扶養から外れてしまう)

年収が106万円を超えると扶養を外れ、厚生年金や健康保険の保険料の支払いによって手取りが減る。おおむね125万円までその状態が続く。

ですが106万円の壁を超えると、必ず社会保険の支払いが発生するとは限りません。

106万円の壁に当てはまる人の条件

- 週の所定労働時間が20時間以上

- 賃金月額8.8万円以上(年収約106万円以上)

交通費・残業代・症状などは省く - 従業員数が51人以上いる

※厚生労働省が今後、厚生年金に加入する時の従業員数の要件を撤廃する方針。 - 雇用期間が2カ月を超える見込み

- 学生ではない

どれか一つでも条件を満たさない場合は、「130万円の壁」を超えた場合に社会保険が発生します。

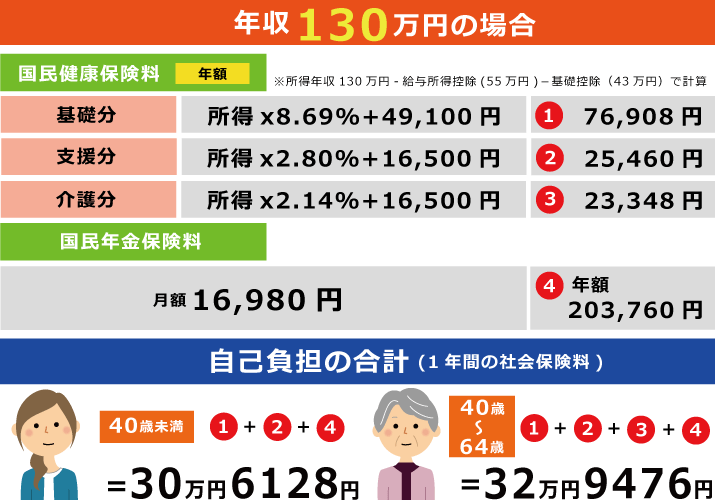

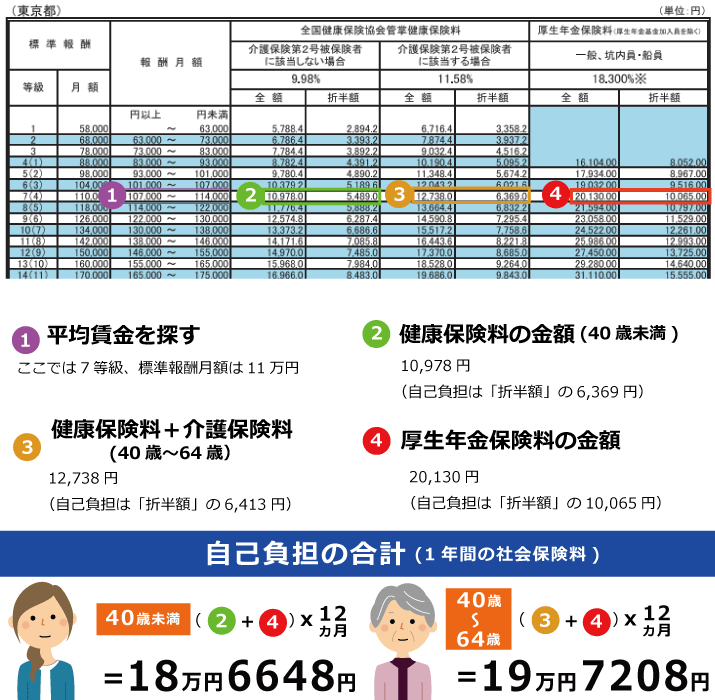

「130万円」の壁 (社会保険の扶養から外れてしまう)

年収が130万円を超えると、106万円の壁に該当しなかった人でも社会保険料の支払いが必要になります。多くの場合、勤務先の健康保険と厚生年金保険に加入し、その保険料を負担することになります。もし勤務先で社会保険に加入できない場合は、自分で国民健康保険と国民年金に加入し、それぞれの保険料を支払う必要があります。

国民健康保険料+国民年金保険料になる人

- 従業員5人未満の個人事業で、社会保険料の適用のない勤め先に努めている人

- 週の所定労働時間・月の所定労働時間が常時雇用者の3/4の人で、

1.週の労働所定時間が20時間以上であること

2.賃金の月額が8.8万円以上であること

3.学生でないこと

のいずれか1つでもみたさない人(短時間労働者でない人)

出典:文京区

出典:文京区

130万円を超えると社会保険料はいくら?

※平均賃金が10.8万円(2024年の場合)

出典:全国健康保険協会

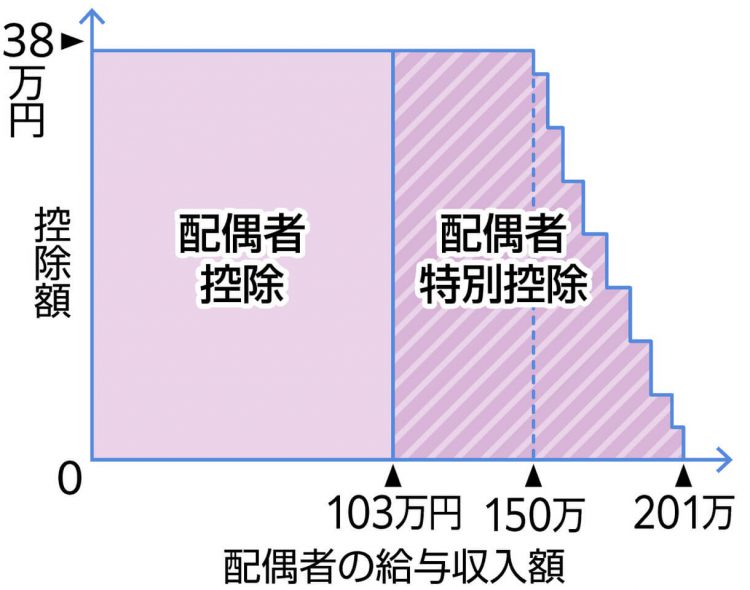

「150万円」の壁 (配偶者特別控除が減る・なくなる)

配偶者の年収が150万円を超えると、扶養者が受けられる「配偶者特別控除」の金額が徐々に減少します。そして、配偶者の年収が201.6万円を超えると、扶養者はこの控除を受けられなくなります。その結果、扶養者の手取り収入が減少する可能性があるため、注意が必要です。

出典:東京新聞

配偶者特別控除はいくら?

配偶者特別控除の金額は、配偶者(被扶養者)の収入と扶養者の収入によって異なります。自分の場合にどれくらい控除が受けられるかを確認するには、表をもとに確認してみましょう。

出典:国税庁

出典:国税庁

後悔しないための「年金」について

「年金」と聞くだけで諦めてしまっていませんか?実は、受け取り方や働き方を工夫することで、受給額を増やせる可能性があるのです。老後の経済的な安心につながる大きなポイントになりえる「年金」の仕組みを正しく理解し、損をしない選択をするために、まずは年金について一緒に考えてみませんか?

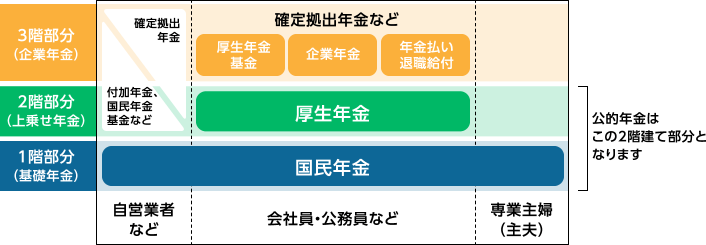

いまさら聞けない!? 公的年金てなに?

「公的年金」は、国が運営する年金制度のことで、日本では20歳から60歳までの全ての人が加入することになっています。この仕組みを「国民皆年金」といいます。公的年金には2つの種類があります。「国民年金」は全ての国民が対象で、誰でも必ず加入する基本的な年金です。一方、「厚生年金」は会社員や公務員など、組織に雇用されている人が加入する年金で、国民年金にプラスして支給される仕組みです。

年金制度はよく「3階建て」と言われます。1階部分が「国民年金(基礎年金)」、2階部分が「厚生年金」。この1階と2階が公的年金にあたります。そして3階部分は、企業年金や個人年金など、自分で準備する私的年金です。こうした仕組みを知ることで、公的年金が老後の生活を支える基本になることが分かるはずです。まずは、この構造を理解することが大切です!

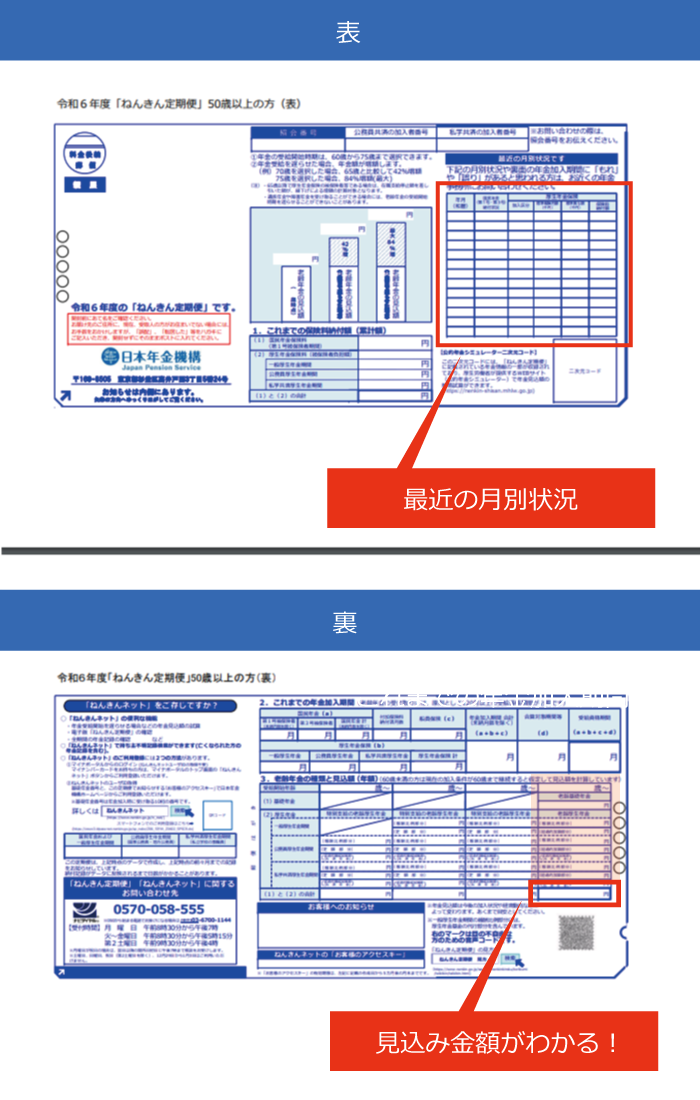

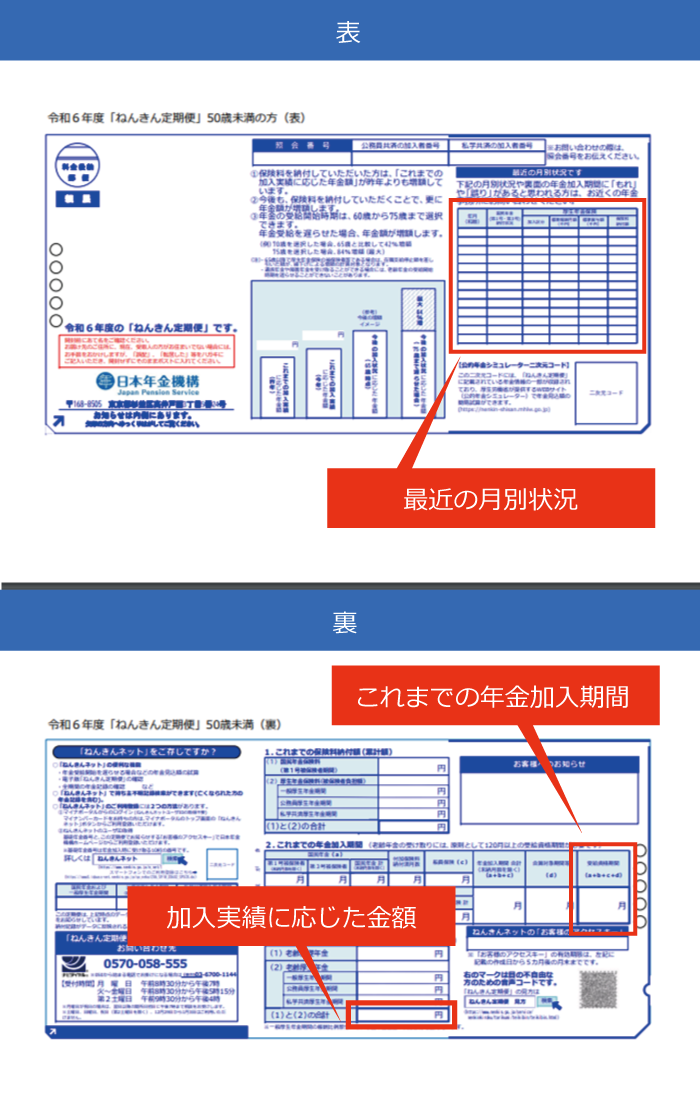

「ねんきん定期便」を無視すると後悔するかも!?

「ねんきん定期便」は、2009年4月から日本年金機構が発行している通知書で、これまでの年金加入履歴などが記載されています。この通知書は定期的に送られてくるため、自分の年金状況を把握するために活用できます。

特に50代になると、「ねんきん定期便」をしっかりチェックすることが重要です。50代以降は、これまでの加入実績に基づいた年金額ではなく、将来の「見込額」が記載されるようになります。この見込額は、現在の給与水準が60歳まで横ばいで推移し、引き続き年金に加入した場合の金額を仮定して計算されています。記載された年金見込額は、老後の生活設計を考える上で非常に参考になる重要なデータとなると思います。

「ねんきん定期便」を無視すると後悔するかもしれないポイント

- 加入記録の「もれ」や「誤り」に気づけない

ねんきん定期便には、これまでの加入履歴が記載されています。しかし、放置して確認しないと、勤務先の手続きミスやデータの入力ミスによる「もれ」や「誤り」に気づけません。こうした問題を放置すると、将来受け取る年金額が減ってしまう可能性があります。 - 「未納期間」があることに気づかない

ねんきん定期便を確認しないと、保険料が未納になっていることを見逃す場合があります。未納期間があると、年金受給資格を満たせなかったり、受給額が減額されたりする原因になります。早めに確認すれば、追納などの対応ができるのに、気づかないまま放置すると大きな損失につながります。 - 必要な手続きのタイミングを逃す

年金制度には、転職や退職、配偶者の扶養状況の変更などに伴い、手続きが必要な場合があります。ねんきん定期便をチェックしないと、これらの手続きの不備に気づけず、将来的に年金受給に不利な影響を与えることがあります。 - 将来の年金額を把握できず、老後資金の計画が立てられない

ねんきん定期便には、50代以上になると「見込額」が記載されます。これを無視すると、自分の老後の収入を正確に把握できず、必要な貯蓄額や準備の計画が立てられません。不安を抱えたまま老後を迎えるリスクが高まります。

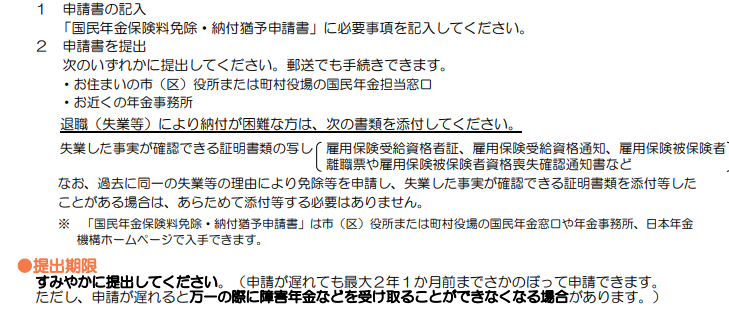

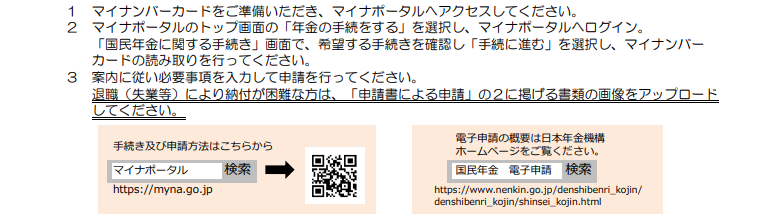

支払いの「免除」や「猶予」は大事な制度!

国民年金の保険料は、厚生年金加入者とは異なり、自分で支払う必要があります。そのため、経済的な理由などで支払えない時期があるかもしれません。支払いが難しい場合、「免除」や「猶予」の制度を利用できますが、その分の保険料は10年以内であれば「追納」することで、将来の年金額を満額に近づけることが可能です。

一方、未納のまま放置すると、さかのぼって納付できるのは2年分までとなるため、注意が必要です。

国民年金保険料の免除・納付猶予申請の手続き

出典:日本年金機構

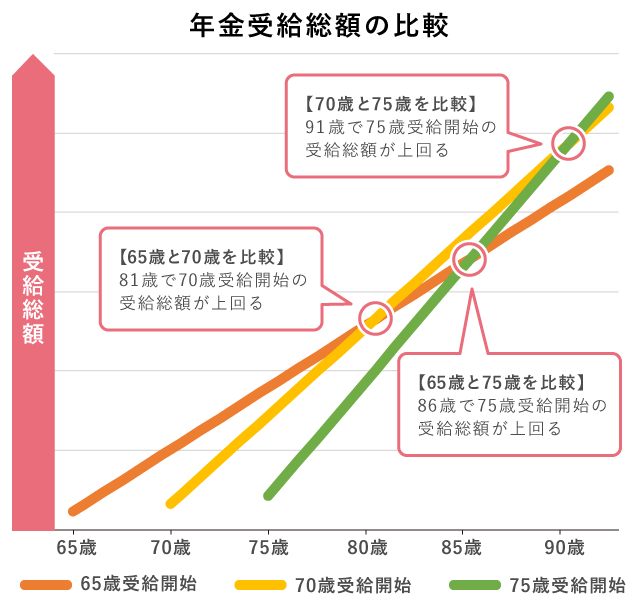

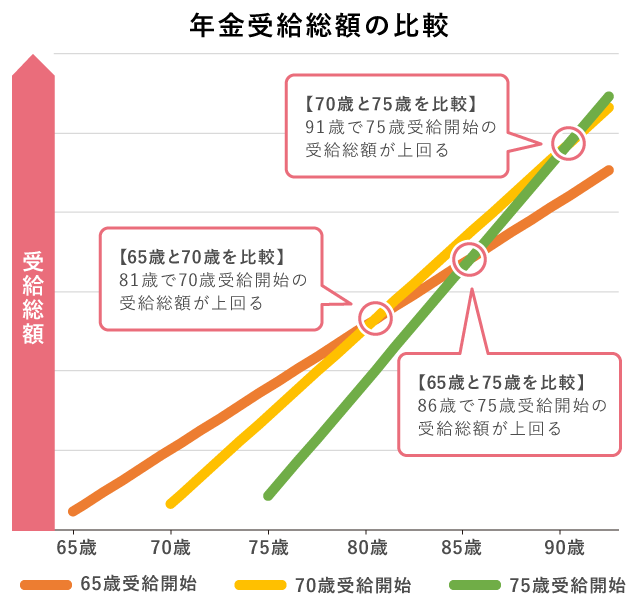

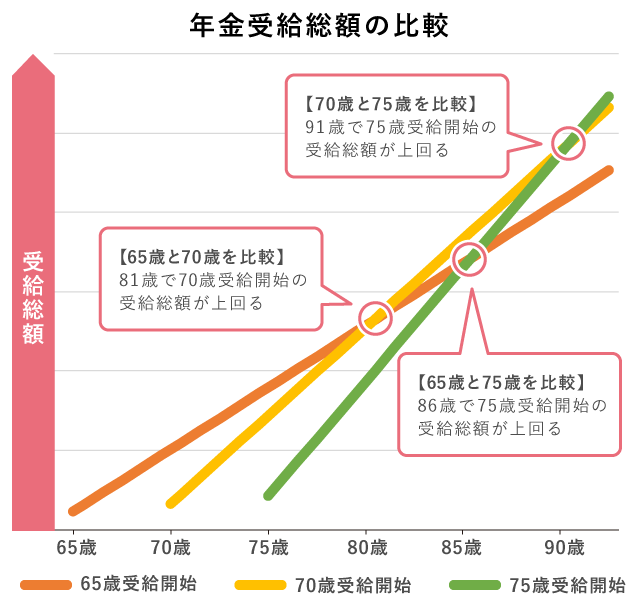

年金受給開始はいつがいい?

老齢年金は原則65歳から受給できますが、受け取り時期を早める「繰り上げ受給」(60歳~65歳の間)や、遅らせる「繰り下げ受給」(65歳以降)を選ぶことも可能です。

- 繰り上げ受給:受給を早めると、月額が0.4%ずつ減額されます。

- 繰り下げ受給:受給を遅らせると、月額が0.7%ずつ増額されます。

年金の総受給額だけで見ると、長生きするほど繰り下げ受給のメリットは大きくなります。ただし、人生には予測できないことも多いものです。将来を見据えて、「自分は何歳から受け取るか」という目安を考えておくことは、賢明な判断と言えるでしょう。

繰り下げ受給の損益分岐点

では、「繰り下げ受給」によるメリットは何歳まで生きると得られるのでしょうか。繰り下げ受給を選んだ場合、通常の65歳からの受給に比べて、何歳まで生きれば総受給額が上回るのかを考えていきます。

出典:取手市

親子共倒れしないための「介護の備え」

「まだ先の話・・」と思ってみても、親の介護が必要な状況は予想外に突然訪れます。混乱を避けるためには、介護費用の備えや、信頼できる相談窓口の情報を事前に把握しておくことが重要です。

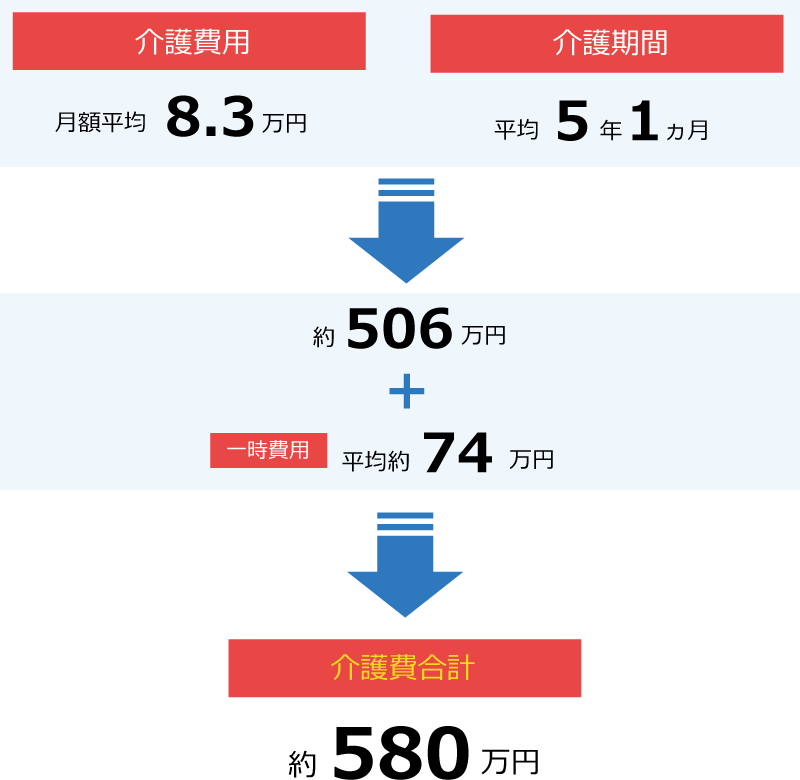

介護にかかるお金は一人あたりいくら?

生命保険文化センターの調査であくまで平均ですが下記のように、介護にかかるお金は1人当たり約580万円となっています。

出典:公益財団法人生命保険文化センター

親が元気なうちにやっておきたいこと

親が元気な場合、介護の備えは後回しになりがちですが、将来の介護や万が一の時に備えて、親や家族と一緒に話し合い、準備をすることが大切です。親が元気なうちにやっておきたいことをまとめました。

家族で話し合う

親の介護が必要になったときに備えて、兄弟でどんなふうに協力するかを話し合いましょう。

- 誰がどの役割をするかを決める(世話、金銭負担、手続きなど)。

- 緊急時の連絡方法を確認(LINEや電話など)。

親とも話し合う

親がどんな生活を望んでいるか、一緒に考えることが大切です。

- 自宅で暮らしたいか、施設を考えているかを聞く。

- 必要なサービス(介護保険やデイサービスなど)の利用を検討。

- 万が一のときに備えて「親の希望」をノートに書き残す。

お金や手続きを確認する

親の財産や契約について、困らないように事前に把握しておきます。

- 銀行口座や保険の状況を確認しておく。

- 緊急時に代理で手続きできるように準備(家族信託や任意後見人など)。

- 大事な書類(通帳、保険証券)の保管場所を共有する。

健康をサポートする

親が元気でいられるように、健康管理を家族でサポートします。

- 健康診断を定期的に受けてもらう。

- 親が楽しめる趣味や運動を一緒に考える。

- 健康的な食事や運動習慣を取り入れる。

思い出を残す

親が元気な今だからこそ、家族の思い出を作っておきましょう。

- プロのカメラマンに頼んで家族写真を撮る。

- 親の趣味や日常の風景を写真や動画に残す。

- 親の言葉や思い出話を録音しておく。

特に共有しておきたいこと

もしも親が「認知症」になった時の備え

認知症になると、本人がさまざまなことを自分でできなくなり、家族、特に子供に大きな負担がかかることがあります。その中でも「お金の問題」は特に注意が必要です。具体的な問題点とその対処法をまとめました。

認知症になるとできなくなる事

- 預金を引き出すことができない場合がある

認知症になると本人が銀行の手続きをできなくなり、さらに法的に保護されるため、口座が凍結される場合があります。また無断で引き出すと相続が発生した際に相続人ともめごとになる場合があります。 - 遺言・贈与などの相続税対策ができない

遺言書は本人の意思に基づいて作成する必要があるため、認知症の進行により判断能力が低下している場合、作成が無効とされる場合があります。また法的に贈与契約を結ぶことが無効となるも。 - 不動産の売却や活用ができない

親が所有する土地や家などの不動産を、売却や活用しようとしても認知症になると手続きが進められない場合があります。

お金の認知症対策

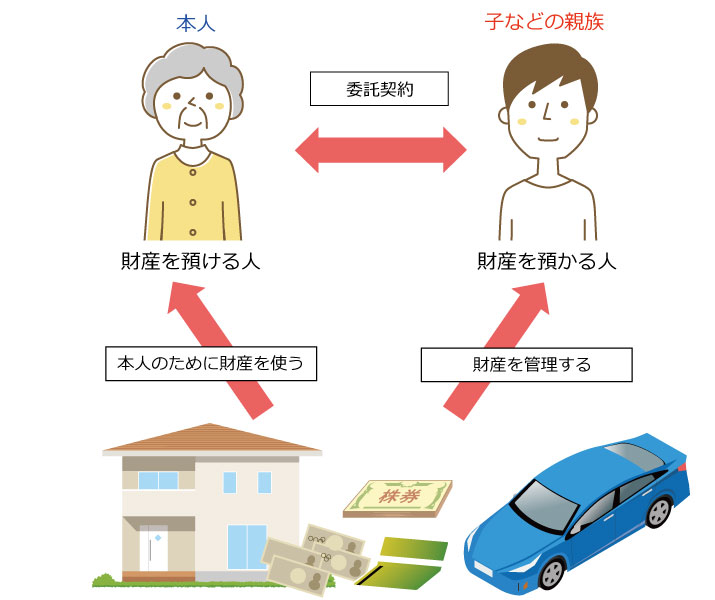

- 家族信託を活用する

家族信託は、財産の管理や運用を親が信頼する家族に託す仕組みです。親(委託者)が認知症などで判断能力を失った場合でも、家族(受託者)が契約に基づいて財産を管理・運用できるため、柔軟な財産管理が可能になります。

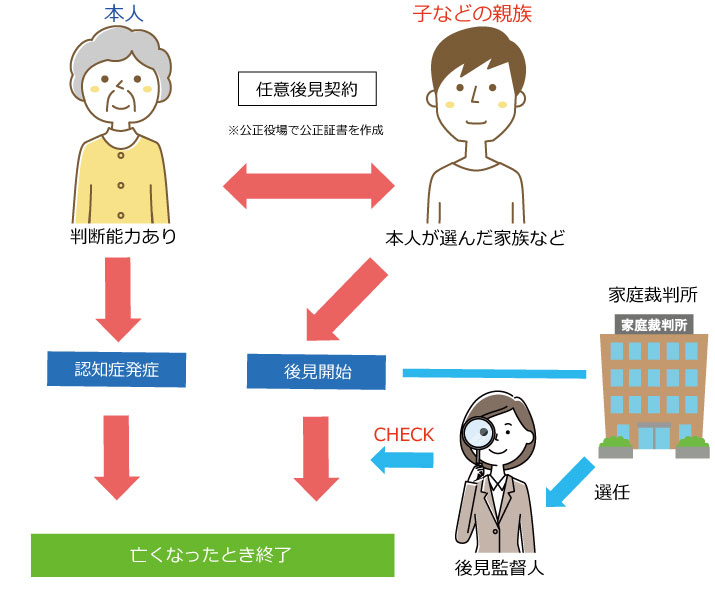

- 財産管理をしてくれる後見人を予約する「任意後見制度」

任意後見制度は、将来認知症や判断能力の低下が起きた場合に備えて、元気なうちに自分が信頼できる人(任意後見人)と契約を結ぶ仕組みです。この制度の最大の特徴は、本人が事前に支援内容を自由に決められる点です。契約内容には、財産管理、生活費の支払い、医療や介護施設の手続きなどを含むことができ、本人の希望を具体的に反映することが可能です。

任意後見契約は、公証役場で公正証書として作成され、契約の発動は本人が認知症などで判断能力が低下した場合にのみ行われます。その際、家庭裁判所が任意後見監督人を選任し、監督のもとで任意後見人が支援を開始します。このため、本人の財産や生活が適切に管理されるとともに、不正を防ぐ仕組みが整っています。

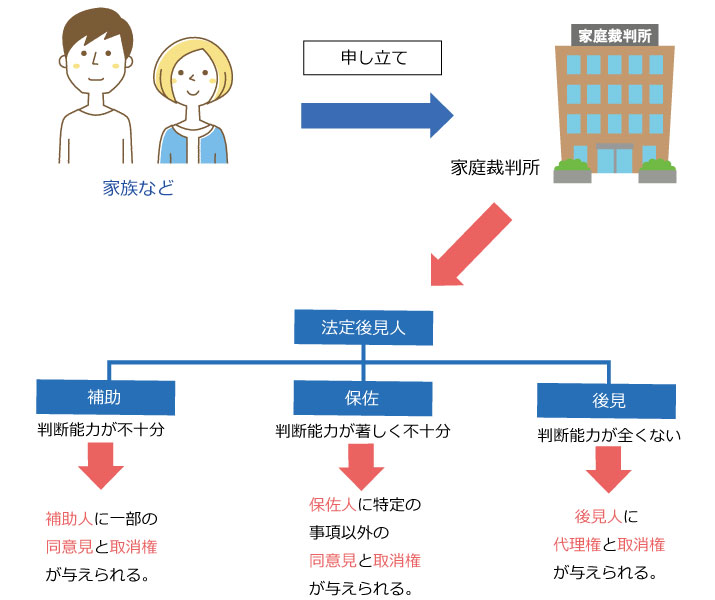

- 認知症を発症してしまったら「成年後見人」を選任してもらう

すでに認知症を発症して判断能力が低下すると、本人が財産管理や契約を行えなくなり、財産が事実上凍結される場合があります。これにより、預貯金の引き出しや不動産の処分、介護施設の契約が難しくなり、家族にも負担がかかります。この状況を解消するには、認知症を発症した場合、『成年後見人』の選任を検討することが推奨されます。

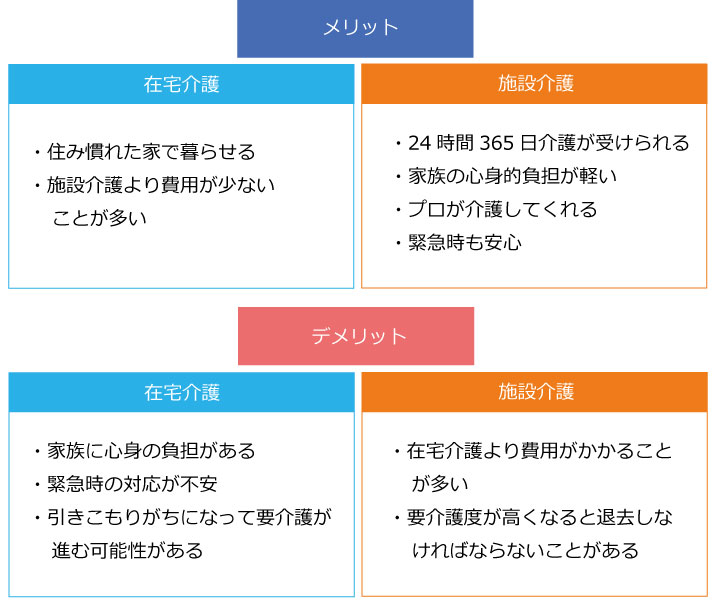

老後介護は「在宅介護」「施設介護」のどちらを選ぶ?

在宅介護と施設介護では、費用面に大きな違いがあります。在宅介護は、自宅で生活を続けながら介護保険サービスを利用する形が中心です。デイサービスや訪問介護、訪問看護などを利用する際の自己負担額は、利用頻度や内容によりますが、月額数千円から数万円程度が一般的です。

一方、施設介護では、入居時にかかる初期費用や毎月の利用料が主な負担となります。有料老人ホームなどでは入居一時金として数十万円から数千万円が必要な場合もあります。特別養護老人ホームやグループホームなどでは入居一時金が不要なケースもありますが、月々の利用料には居室費、食費、介護サービス費などが含まれ、特別養護老人ホームで5万円~15万円、有料老人ホームでは15万円~30万円以上かかることが一般的です。また、医療ケアやオプションサービスを利用する場合は追加費用が発生することもあります。

出典:生命保険文化センター「生命保険に関する全国実態調査」2021年度

在宅・施設介護のメリット・デメリットを知る

公的介護保険を利用してもかかる介護費用は?

介護費用負担は、決して小さいものではありません。介護にかかる主な費用は、次の3つに分けられます:介護サービス費用、住宅改修費用、そして介護用品の購入費用です。これらの費用を支える基本となるのが、公的介護保険です。

公的介護保険とは?

公的介護保険は、40歳以上の健康保険加入者が自動的に対象となる制度です。要支援や要介護の認定を受けることで、介護サービスを利用できます。

- 65歳以上(第1号被保険者)は、介護が必要になった原因にかかわらずサービスを利用可能です。

- 40歳~64歳(第2号被保険者)の場合、特定の16疾病が原因で介護が必要になったと認定された場合に限り、サービスが受けられます。

介護サービスの利用方法

要支援や要介護に認定されると、ケアマネージャーと相談しながらケアプランを作成します。このプランに基づき、訪問介護、デイサービス(通所介護)、ショートステイ(短期入所)、または介護施設での入所サービス(入浴・食事・リハビリなど)を受けることができます。

費用負担の仕組み

介護サービス費用は、要介護度に応じて公的介護保険でカバーされる1カ月の上限が決まっています。その範囲内での自己負担額は、1割、2割、3割のいずれか(収入に応じて異なる)です。

さらに、以下の費用にも保険が適用されます:

- 福祉用具購入費用:年間10万円が上限。自己負担は1割~3割。

- 住宅改修費用:1人につき1住宅で20万円が上限。自己負担は1割~3割。

なお、これらの上限額を超えた分については、全額自己負担となります。

このように、公的介護保険は介護にかかる費用負担を軽減する大きな助けになりますが、自己負担額や上限額もあるため、事前の計画が重要です。

介護予防サービスにおける平均費用額(月額)

(※1)介護保険による区分支給限度基準額(2019年10月以降)

(※1)介護保険による区分支給限度基準額(2019年10月以降)

(※2)要支援1〜2の受給者は介護予防サービス、要介護1〜5の受給者は介護サービスの費用における平均月額

出典:厚生労働省「介護給付費等実態統計月報」令和2年12月審査分)

介護にまつわる基本的な事柄などまとめました。「介護認定の申請と流れ」から「介護保険サービスの使い方」や「介護にかかるお金」まで

親の家が「空き家」になる前に!?

親が施設に入居する際や亡くなった後に、実家が空き家になるケースは少なくありません。空き家になると、相続した子供が固定資産税を払い続けるだけでなく、空き家の管理には多額の費用がかかります。また、空き家を放置して管理不全の状態にすると、行政からペナルティを科される可能性もあります。適切な管理や活用を怠ると、思わぬ負担が生じるため、空き家問題への対策は早めに考えることが大切です。

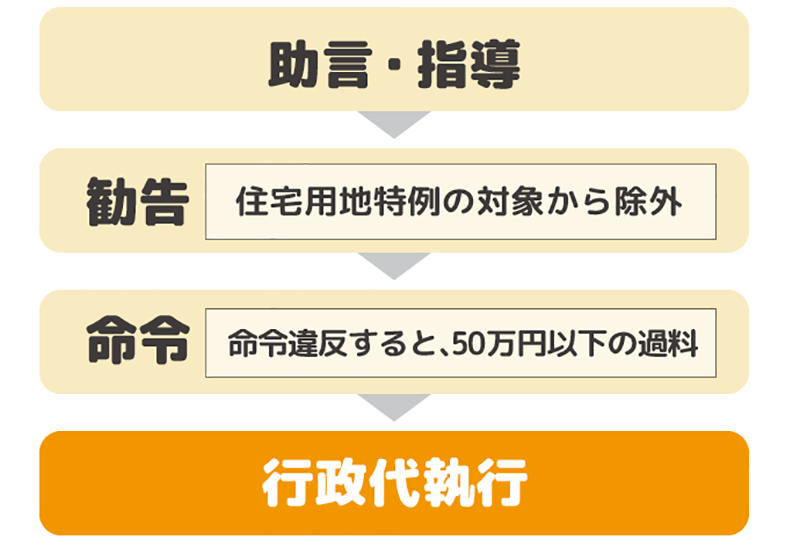

空き家を放置すると痛い目にあう!

行政代執行による空き家の解体費用は所有者が全額負担することになります。「お金がない」などの言い訳は一切通用しません。解体費用は所有者から強制的に徴収されます。支払わなければ、不動産だけでなく家財道具、車、現金、銀行預金などが差し押さえられます。

助言・指導とは?

助言は法的な効力はありませんが具体的に改善すべき点を書面や口頭で伝える初期段階です。その後、所有者が助言に従わないとより強く改善を求める指導へ移ります。

勧告とは?

配達証明郵便で猶予期限を定めた通告が出されます。勧告を無視すると税負担がアップします。税金の減額が外されると固定資産税は実質、最大4.2倍に。

命令とは?

迅速な改善を要求されます。命令された空き家所有者は法律上の義務を負う段階にはいります。また50万円以下の過料が発生します。

行政代執行とは?

期限を戒告した上で、解体費用の見積もりを送り、空き家解体を実施します。空き家の解体費用は全額所有者負担です。高額でも手際よく片付けてくれる解体業者に発注するので、割高になる可能性が高いです。

「管理不全空き家」「特定空き家」認定を受けてしまったらやるべきこと

実家が空き家対策特別設置法の「管理不全空き家」「特定空き家」に認定されてしまった・・・そんな時はどうしたらいいのでしょうか?

自分や安い解体業者を探す

行政代執行で実家を解体された場合、割高な解体費用を請求されても文句は言えません。あらかじめ自分で安い解体業者を探し出したほうが、費用も断然抑えられます。専門家による空き家の相談窓口を設けている自治体も多いので、行政勧告が届いても臆さず、予算面での問題など自治体に相談してみてもいいでしょう。

- 自治体によっては解体にかかる費用の一部に補助金を利用できる制度があります。

- 地方銀行など地域に根差している金融機関の多くは、空き家解体のためのローンを用意しています。

空き家を売る

空き家の売却方法は、空き家の状態や地域の需要、所有者の目的に応じてさまざまな選択肢があります。いずれの選択肢を選ぶかは、費用対効果や売却のスピードを考慮し、適切な判断をすることが重要です。

「更地渡し」で売却

空き家はそのままの状態で土地を売りに出し、売買契約を結んだ後で売主が建物を解体し、更地にしてから買主に引き渡す方法があります。この際、売主と買主の間で、売買契約時に解体作業に関する契約も取り決めておきます。こうすることで、売主は解体費用を事前に用意する必要がなく、土地の売却代金を使って解体を進めることができます。

「古家付土地」として売却

古家付きの土地は人気がやや低い傾向がありますが、「リフォームすればまだ住める」と判断する購入者には興味を持たれる可能性があります。また、家が建っている状態だと住宅ローンを利用できる点も大きなメリットです。不動産売却を検討する際、空き家を解体するか迷った場合は、古家付き土地として売り出すことも有力な選択肢の一つです。

「等価交換」の可能性

等価交換方式とは、土地を提供する代わりに、新しく建てられた建物の一部を取得する仕組みです。この方法を使えば、大きな費用をかけずに建物を所有できるため、資産活用や相続対策に役立ちます。また、実家の宅地と遠方にある宅地など、同じ種類の固定資産を交換する場合には、「譲渡がなかったもの」とみなされる特例が適用されることがあります。

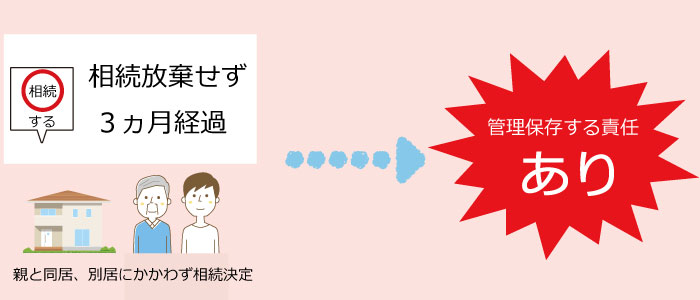

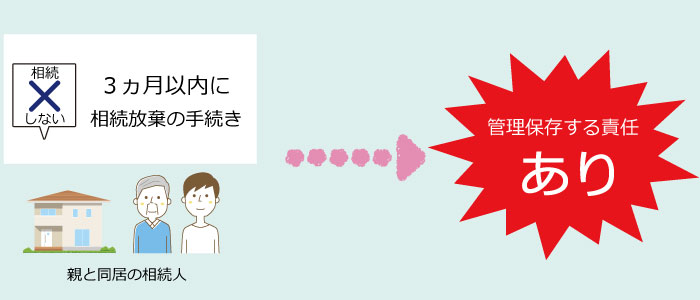

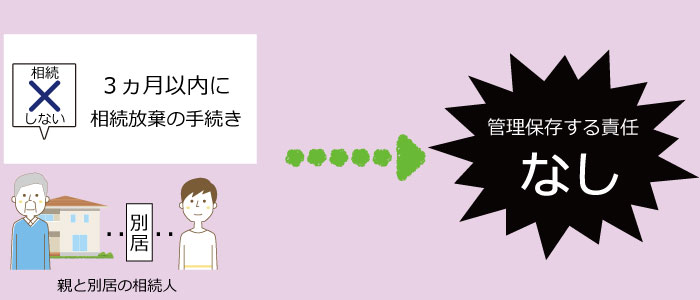

相続放棄しても空き家の「管理保存義務」が残る!?

実家の相続時に「住むつもりはない」「所有していても意味はない」場合、固定資産税等の税金の事を考え、相続開始があったことを知った時から3か月以内であれば、「相続放棄」が選択肢に入ります。ただし、相続放棄しても土地の管理義務が残る場合もあるので注意が必要です。

把握しておきたい実家に関する書類

「実家の正式な所有者は誰なのか?」「土地の広さはどれくらいか?」「固定資産税の額はいくらか?」など、実家に関する正確な情報をすぐに答えられる人は多くないかもしれません。だからこそ、親が元気なうちに、実家の情報が記載された書類や関連文書がどこに保管されているかを確認し、把握しておくことが重要です。

家の売買時に売主から渡される文章・書類等

- 不動産売買契約書

不動産に関する情報として、売買の時期、取引金額、土地の面積などの詳細が記載された文書はとても重要です。これらの情報は、売買履歴や資産価値を確認する際に必要となるため、分かりやすく整理して保管しておくことをおすすめします。 - 重要事項説明書

宅地建物取引業法に基づき、不動産物件や取引条件を詳しく説明する書類が作成されています。この書類には、物件の概要や取引の条件が明確に記載されており、購入者や借主が安心して取引できるようにするための重要なものです。 - 建築工事設計図書

建築工事を実施する際に必要となる図面や仕様書のことを指します。新築住宅を購入する場合、これらは買主が売主から受け取ることができます。しかし、中古住宅の場合は、図面や仕様書が売主から買主へ引き継がれないケースが多いのが現状です。 - 領収書

実際の購入金額がわかります - 確認済証

建物を建築する前に、その計画が法律や規制に適合しているかを確認する手続きです。この確認を受けた際に発行されるのが、計画が法令に適合していることを証明する書類です。 - 土地賃貸借契約書

土地を貸し借りするときに作成する契約書。 - 検査済証

建築工事が「確認済証」で適合とされた確認申請書の内容通りに完了したことを証明する書類です。この書類は、建築計画が適切に実行されたことを示します。 - マンション管理規約

マンションごとに定められたルールを記したものです。これを確認することで、マンションでの生活や管理に関する具体的なルールを知ることができます。

法務局、役場、税務事務所などから取得できる文章・書類等

- 不動産登記簿謄本

土地や建物に関する所在地や面積、所有者の名前、その物件の権利関係などが記載された書類です。「登記事項証明書」とも呼ばれ、法務局で取得することができます。 - 地図証明書

「公図」と呼ばれる地図やそれに準ずる図面の証明書です。法務局で取得することができます。 - 名寄帳

市区町村では固定資産税を課税するため、所有者ごとに土地や建物の情報をまとめています。この書類には所在地、面積、評価額などが記載されています。申請書と本人確認書類を提出することで、市区町村役場や税務事務所で取得することができます。 - 図面証明書

土地所在図、地積測量図、地役権図面、建物図面、各階平面図などの証明書です。これらは法務局で取得することができます。 - 課税明細書

固定資産税や都市計画税が課税されている土地や家屋について、所在地や地番、価格などの情報が記載された書類です。この書類は、市区町村から毎年4月初旬に送られ、「固定資産税・都市計画税(土地・家屋)納税通知書」に同封されています。